Beiträge an die gebundene Vorsorge (Säule 3a) und an Pensionskassen (BVG) können bekanntlich vom steuerbaren Einkommen in Abzug gebracht werden. Beim Bezug dieser Gelder in Kapitalform wird hingegen eine Sondersteuer – die sogenannte Kapitalleistungssteuer – fällig. Wie hoch diese ausfällt, wie gross die kantonalen Unterschiede sind und was es in der Pensionsplanung zu beachten gilt, lesen Sie in unserem Beitrag.

Berechnung Kapitalleistungssteuer

Der Kapitalbezug von Vorsorgeguthaben löst eine Sondersteuer aus. Die Berechnung dieser Steuer erfolgt getrennt vom übrigen Einkommen. Dies bedeutet, dass sich in der Steuerperiode des Bezugs die ordentliche Einkommenssteuer durch die Progression nicht erhöht. Umgekehrt bedeutet ein hohes Einkommen auch nicht eine höhere Steuer auf der Kapitalleistung. Kapitalbezug und Einkommen werden also separat betrachtet.

Hingegen werden alle Kapitalleistungen einer Person oder eines Ehepaares während einer Steuerperiode zusammen besteuert. Da die Steuertarife der Kantone je nach Höhe oft progressiv verlaufen, kann dies zu negativen Folgen für den Steuerpflichtigen führen. Weitere Informationen dazu finden Sie im Absatz „Gelder gestaffelt beziehen“.

Zur Ermittlung des Steuerbetrages verwenden die kantonalen Steuerbehörden entweder separate Tarife oder sie berechnen einen Prozentsatz des normalen Einkommenssteuertarifs. Früher galt die Faustregel, dass die Kapitalleistungssteuer rund einen Fünftel der Einkommenssteuer beträgt.

In der folgenden Tabelle finden Sie für jeden Kanton ein Berechnungsbeispiel mit unterschiedlichen Beträgen des Kapitalbezugs. In diesen Beispielen gehen wir von einem konfessionslosen Ehepaar aus, welches am jeweiligen Kantonshauptort steuerpflichtig ist:

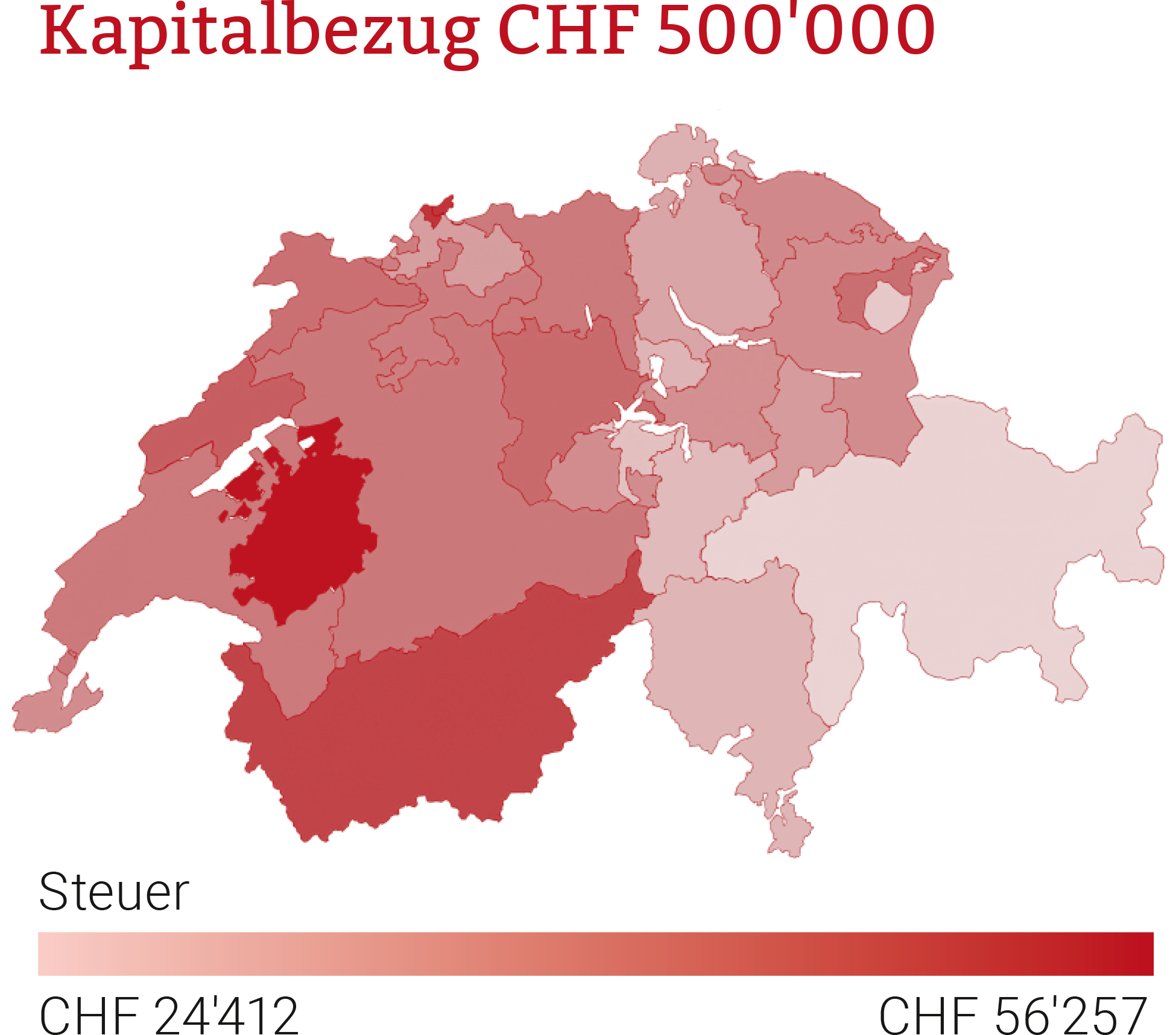

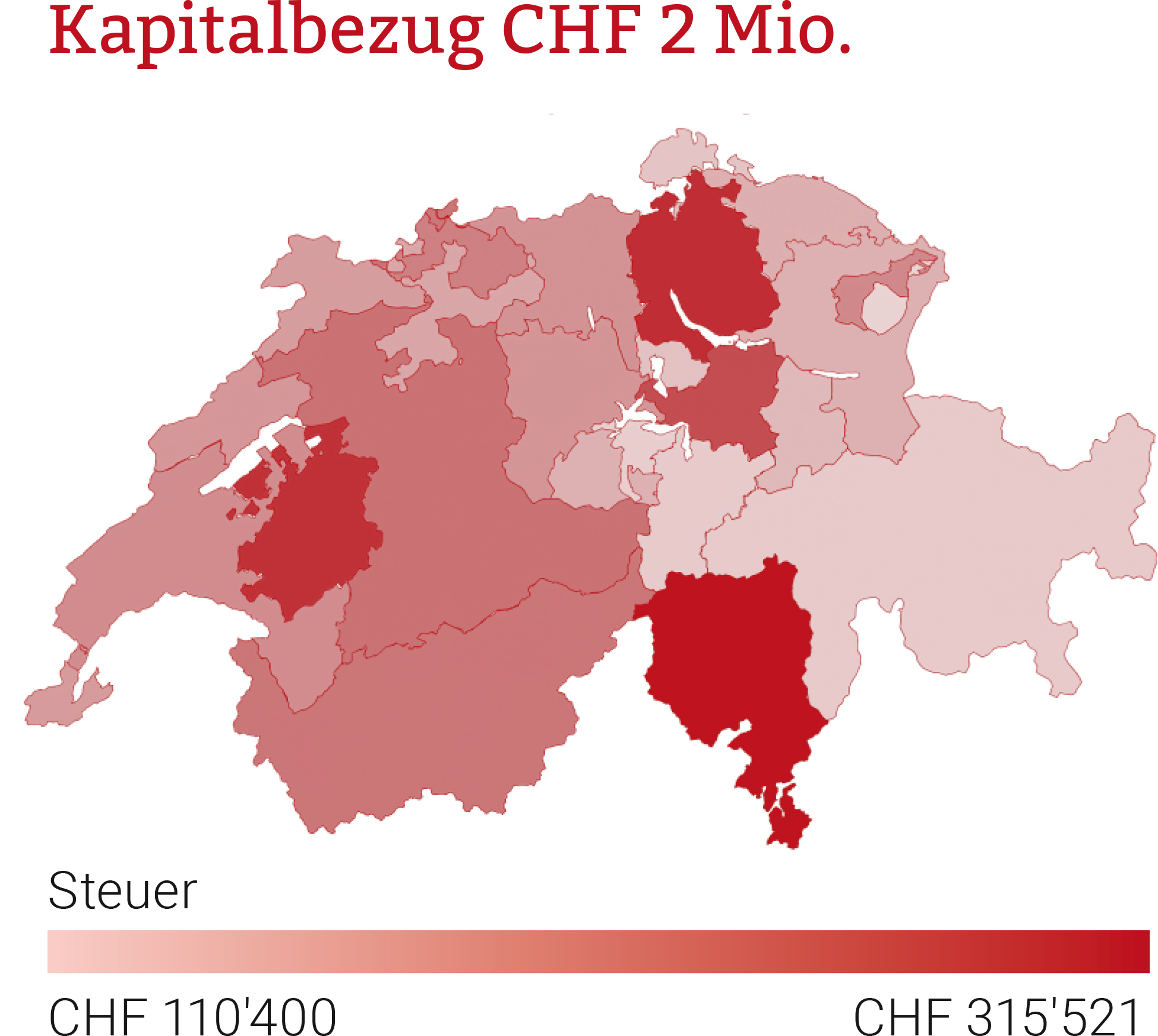

Kantonale Unterschiede bei der Kapitalleistungssteuer

Wie auch bei der ordentlichen Einkommensteuer, ergeben sich bei der Besteuerung von Vorsorgeguthaben grosse kantonale Unterschiede. In den letzten Jahren haben einige Kantone ihre Tarife überarbeitet und wenden ab einem bestimmten Betrag gleichbleibende Steuersätze an. Da andere Kantone nach wie vor sehr progressive Steuersätze benutzen, ergeben sich gerade bei höheren Kapitalleistungen grosse Differenzen.

Um die Unterschiede zwischen den Kantonen noch einmal zu verdeutlichen, haben wir anhand des Beispiels einer Auszahlung über CHF 500’000.- sowie 2 Mio. folgende Karten angefertigt:

Bedeutung für die Pensionsplanung

Welche Bedeutung hat dies für die Pensionsplanung? Einerseits gilt es, die Kapitalleistungssteuer, welche beim Kapitalbezug anfällt, zu berücksichtigen und den Vermögensverzehr mit dem Nettokapital zu berechnen. Andererseits gibt es auch Möglichkeiten, die Besteuerung beim Bezug zu optimieren. Dies setzt jedoch eine langfristige Planung voraus, da kurzfristig oft der notwendige Handlungsspielraum fehlt.

Gelder gestaffelt beziehen

Ein Vorteil ist offensichtlich. Erfolgt der Bezug des Guthabens verteilt über mehrere Jahre, profitiert der Steuerpflichtige dank der tieferen Progression von tieferen Steuersätzen. Ohne entsprechende Planung werden Gelder aus der Säule 3a, Pensionskasse und der Kadervorsorge in der Regel gleichzeitig mit der Pensionierung fällig. Wie können diese Bezüge aber auf mehrere Steuerperioden verteilt werden? Hier gibt es keine universell gültige Antwort. Wichtig ist, dass die Kapitalien möglichst früh aufgesplittet werden, da dies später nur noch schwer möglich ist. Für einen vorzeitigen Bezug wie auch für einen Aufschub gibt es je nach Kundensituation verschiedene Möglichkeiten.

Für wen sich welche Massnahmen am besten eignen, zeigt sich in einer individuellen Finanz- und Pensionsplanung. Genau darauf haben sich unsere Spezialisten in der langjährigen Beratung von Ärztinnen und Ärzten fokussiert. Gemeinsam mit Ihnen erstellen wir in einer Planung eine Übersicht Ihrer Möglichkeiten. Mit einem Massnahmenplan wird das weitere Vorgehen zusammen bestimmt um für Sie ein Optimum herausholen zu können.

Möchten Sie mehr darüber wissen? Unsere Berater stehen Ihnen für ein persönliches Gespräch in der ganzen Schweiz gerne zur Verfügung.

Persönliche Steuerberechnung bestellenMöchten Sie genau wissen, welchen Steuerbetrag Sie bei einer Auszahlung erwartet? Schreiben Sie uns an mail@fmhinsurance.ch unter Angabe des Auszahlungsbetrages, Zivilstandes und der Konfession. Wir erstellen Ihnen kostenlos und unkompliziert eine Steuerberechnung und senden Ihnen diese per Mail zu. |