Il est notoire que les cotisations versées à la prévoyance liée (pilier 3a) et aux caisses de pension (LPP) peuvent être déduites du revenu imposable. En revanche, l’obtention de ces fonds sous forme de capital est soumise à un impôt spécifique. Vous verrez dans notre article l’importance de ces différences, les différences au niveau cantonal et les points qu’il faut considérer lors de la planification de la retraite.

Calcul des impôts

Le paiement en capital des fonds de prévoyance est soumis à un impôt spécifique, calculé séparément des autres revenus. Le calcul de cet impôt est effectué séparément des autres revenus. Cela signifie que l’impôt ordinaire sur le revenu n’est pas augmenté par la progression au cours de la période fiscale de perception. Inversement, un revenu élevé ne signifie pas non plus un impôt plus élevé sur le capital. Le paiement en capital et le revenu sont donc considérés séparément.

En revanche, toutes les prestations en capital d’une personne ou d’un couple sont imposées ensemble pendant une période fiscale. Cela peut avoir des conséquences négatives pour le contribuable étant donné que les tarifs fiscaux des cantons sont souvent progressifs en fonction de leur niveau. Vous trouverez de plus amples informations à ce sujet dans la section «Faire un prélèvement échelonné du capital».

Les autorités fiscales cantonales utilisent des tarifs distincts ou calculent un pourcentage du tarif normal de l’impôt sur le revenu pour déterminer le montant de l’impôt. Auparavant, la règle de base était que l’impôt sur les prestations en capital s’élevait à environ un cinquième de l’impôt sur le revenu.

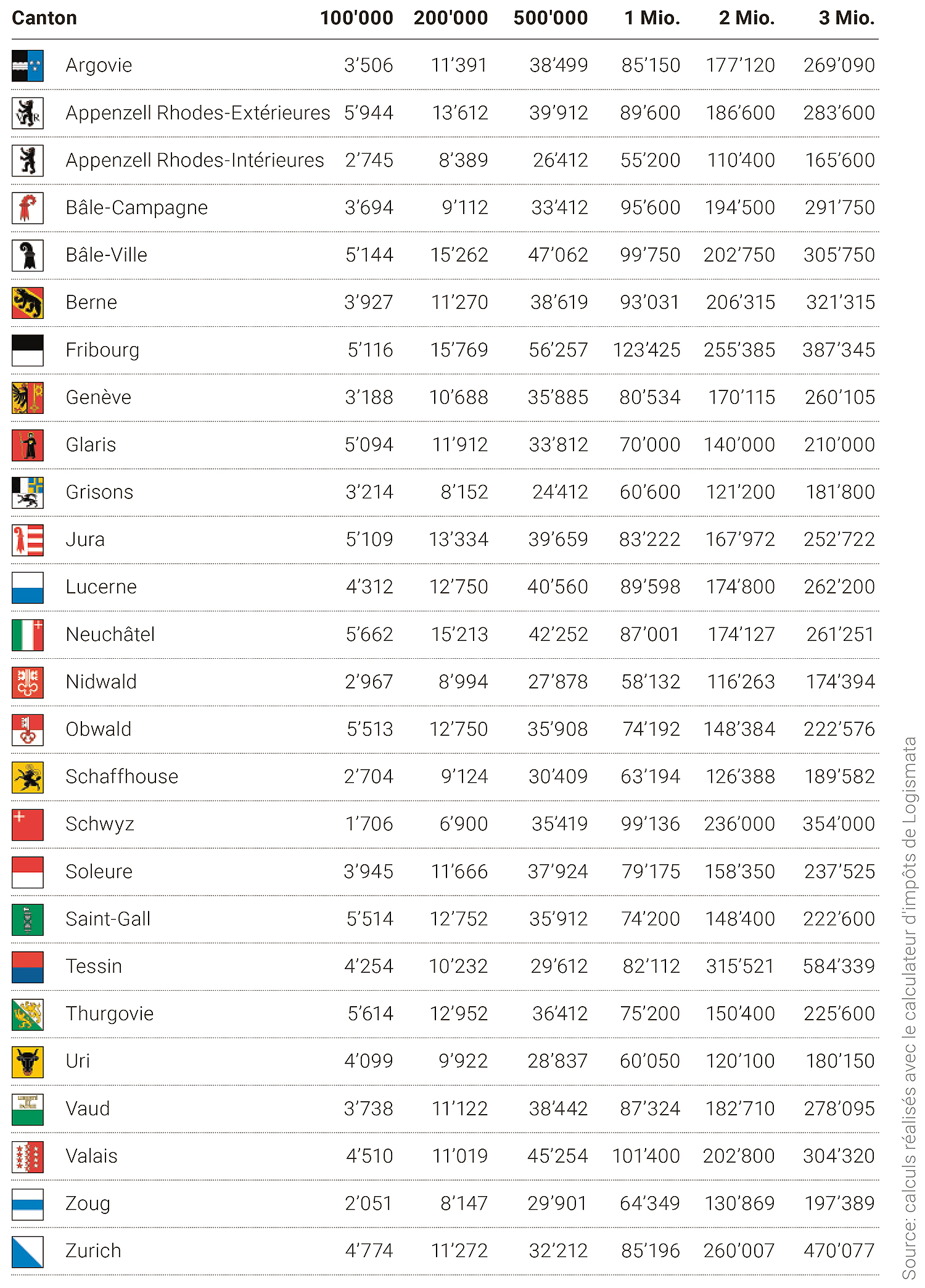

Vous trouverez dans le tableau ci-dessous un exemple de calcul avec des montants différents de paiement en capital pour chaque canton. Dans ces exemples, nous partons du principe qu’un couple sans confession imposable au chef-lieu du canton concerné:

Différences cantonales

Comme pour l’impôt ordinaire sur le revenu, l’imposition des fonds de prévoyance varie considérablement d’un canton à l’autre. Ces dernières années, certains cantons ont revu leurs tarifs et appliquent des taux d’imposition stables à partir d’un certain montant. Étant donné que d’autres cantons continuent à appliquer des taux d’imposition très progressifs, de grandes différences apparaissent précisément dans le cas de prestations en capital plus élevées.

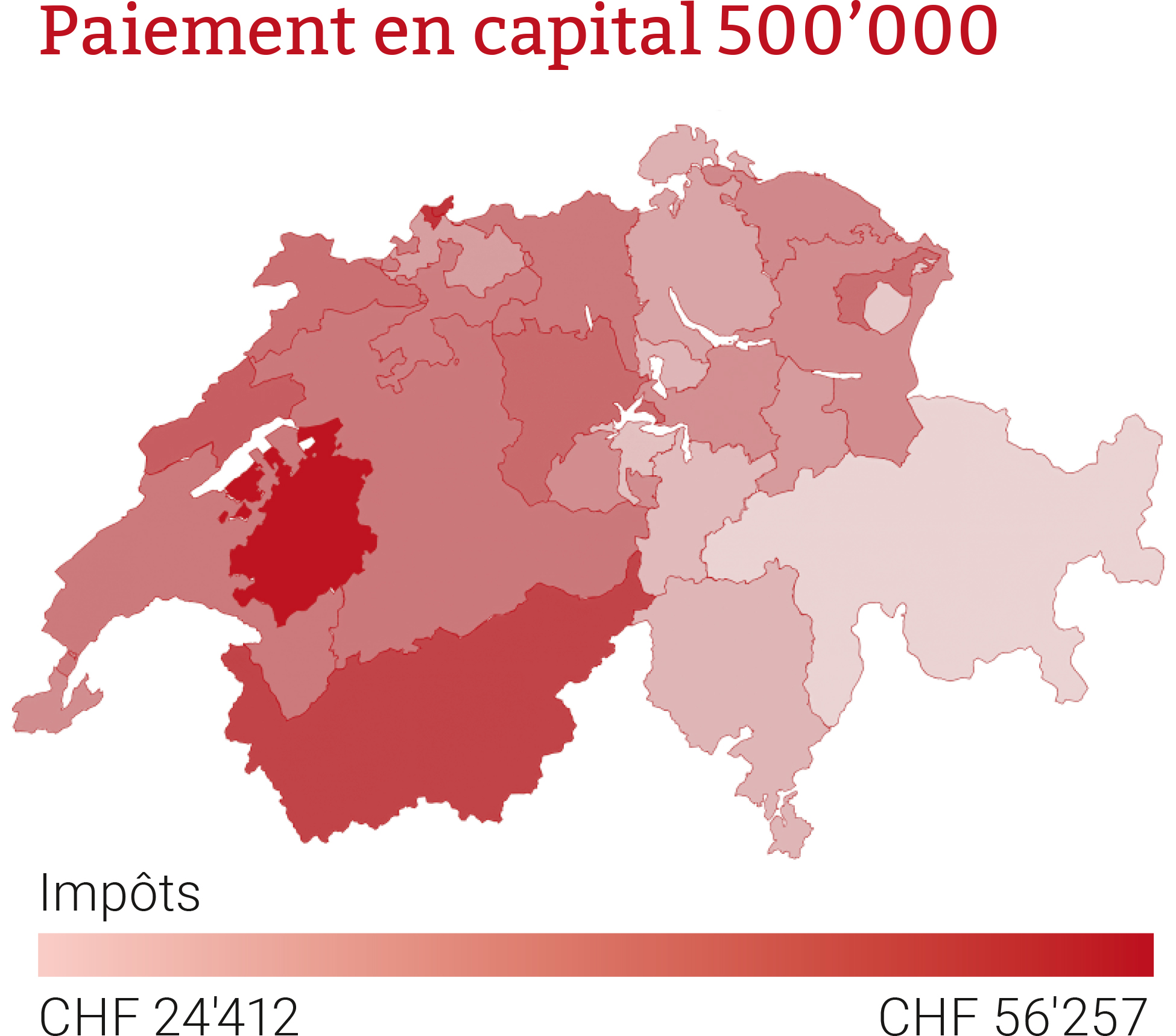

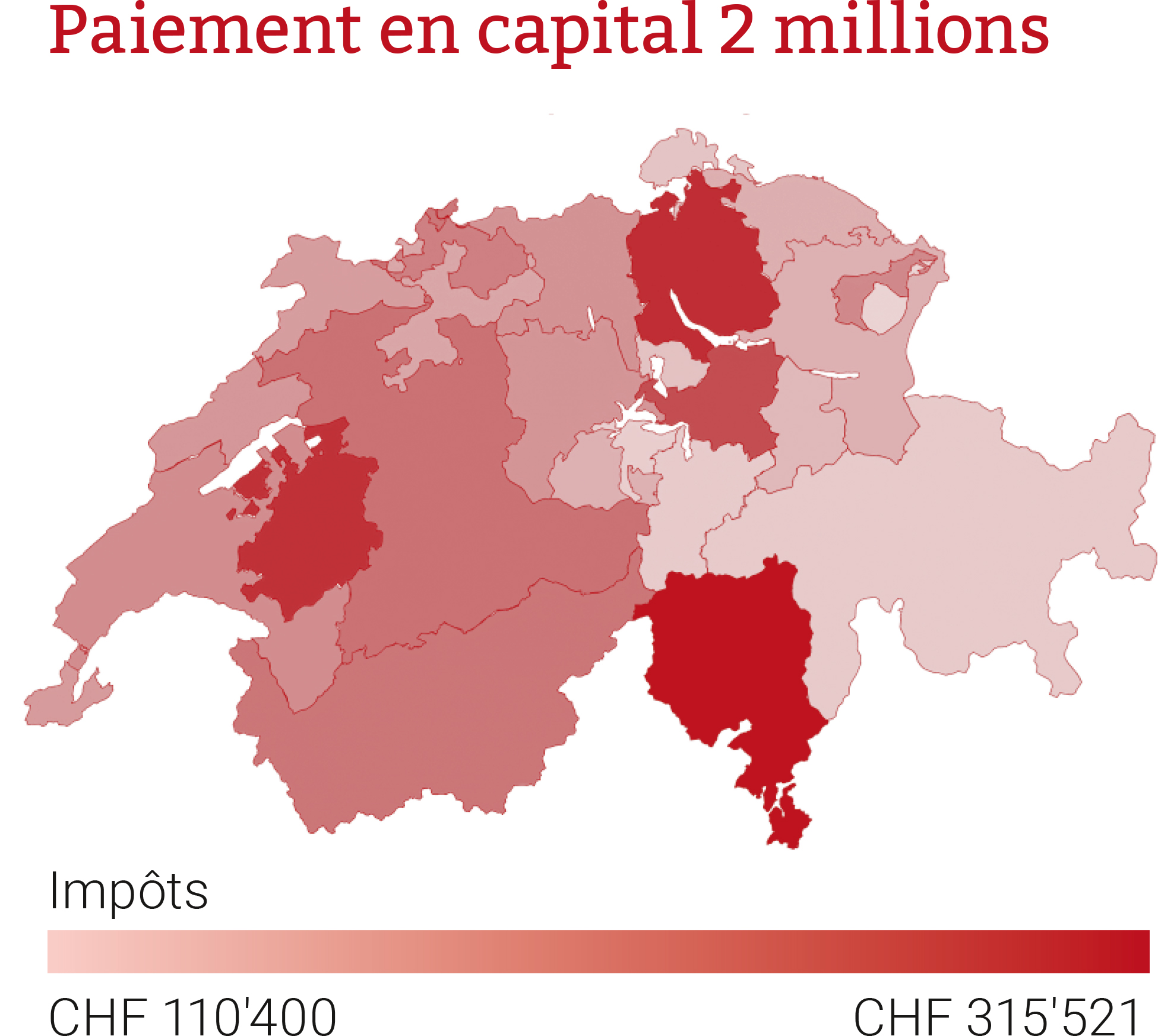

Afin d’illustrer encore une fois les différences entre les cantons, nous avons utilisé les exemples d’un versement supérieur à 500’000 et de 2 millions CHF pour établir les cartes suivantes:

Pertinence pour la planification de la retraite

Quelle est la signification pour la planification de la retraite? Il convient d’une part de tenir compte de l’impôt sur les paiements en capital et de calculer l’imputation de la fortune avec le capital net. D’autre part, il existe également des possibilités d’optimiser la taxation au niveau du prélèvement du capital. Cela suppose toutefois une planification à long terme, car la marge de manœuvre nécessaire fait souvent défaut à court terme.

Faire un prélèvement échelonné du capital

Un avantage qui est évident. Si le prélèvement est réparti sur plusieurs années, le contribuable bénéficie de taux d’imposition plus bas du fait de la progression plus lente. En l’absence de planification, les fonds du pilier 3a, du fonds de pension et de la prévoyance des cadres arrivent en principe à échéance en même temps que la retraite. Mais comment ces prélèvements peuvent-ils être répartis sur plusieurs périodes fiscales? Il n’y a pas de réponse universelle. Il est important que les capitaux soient divisés le plus tôt possible, car il sera difficile de le faire plus tard. Il existe différentes possibilités de prélèvement anticipé et de report en fonction de la situation des clients.

Une planification financière et une planification des pensions individuelles montrent à qui de telles mesures conviennent le mieux. C’est précisément sur ce point que nos spécialistes se sont concentrés dans leurs conseils de longue date aux médecins. Nous élaborons avec vous un aperçu de vos possibilités dans le cadre d’une planification. La suite du déroulement sera définie ensemble avec un plan de mesures afin que vous puissiez en profiter au maximum.

Souhaitez-vous en savoir plus? Nos conseillers se tiennent à votre disposition pour un entretien personnel dans toute la Suisse.

Commandez un calcul personnel de vos impôtsVoulez-vous savoir exactement quel montant d’impôt vous attend en cas de prélèvement? Écrivez-nous à mail@fmhinsurance.ch en précisant le montant du versement, l’état civil et la confession. Nous vous établirons gratuitement et simplement un calcul des impôts et vous l’enverrons par e-mail. |