Kapital oder Rente? Um die wichtigste Frage in der beruflichen Vorsorge während der Vorbereitung auf den dritten Lebensabschnitt beantworten zu können, müsste man weit in die Zukunft blicken können. Welche Variante schlussendlich finanziell vorteilhafter ist, hängt vom Alter ab, das erreicht wird und schlussendlich von den Anzahl Renten, die während dieser Zeit bezahlt werden. Wo genau aber der Break-Even-Point des Rentenbezugs liegt, wird von verschiedenen Faktoren beeinflusst, welche wir in diesem Beitrag näher erläutern.

Einleitung „Kapital oder Rente“

Das Gesetz über die berufliche Vorsorge (BVG) schreibt vor, dass mindestens ¼ des angesammelten Altersguthabens bei der Pensionierung als Kapital bezogen werden kann. Die Vorsorgestiftungen können in ihren Reglementen aber weitergehende Regelungen vorsehen, wobei heute die meisten Stiftungen einen vollständigen Kapitalbezug zulassen. Oft gilt es eine entsprechende Anmeldefrist einzuhalten, welche in der Regel zwischen einem Monat bis zu drei Jahren beträgt. Weiter muss man beim Kapitalbezug eine dreijährige Sperrfrist nach freiwilligen Einkäufen berücksichtigen.

Nebst dem Kapital besteht die Möglichkeit zum Bezug einer lebenslangen Altersrente. Während beim Kapital die Höhe des ausbezahlten Betrages bekannt ist, hängt die Summe der Rentenzahlungen vom erreichten Lebensalter ab. Je älter man wird, desto höher die Gesamtsumme der Leistungen:

Umwandlungssatz

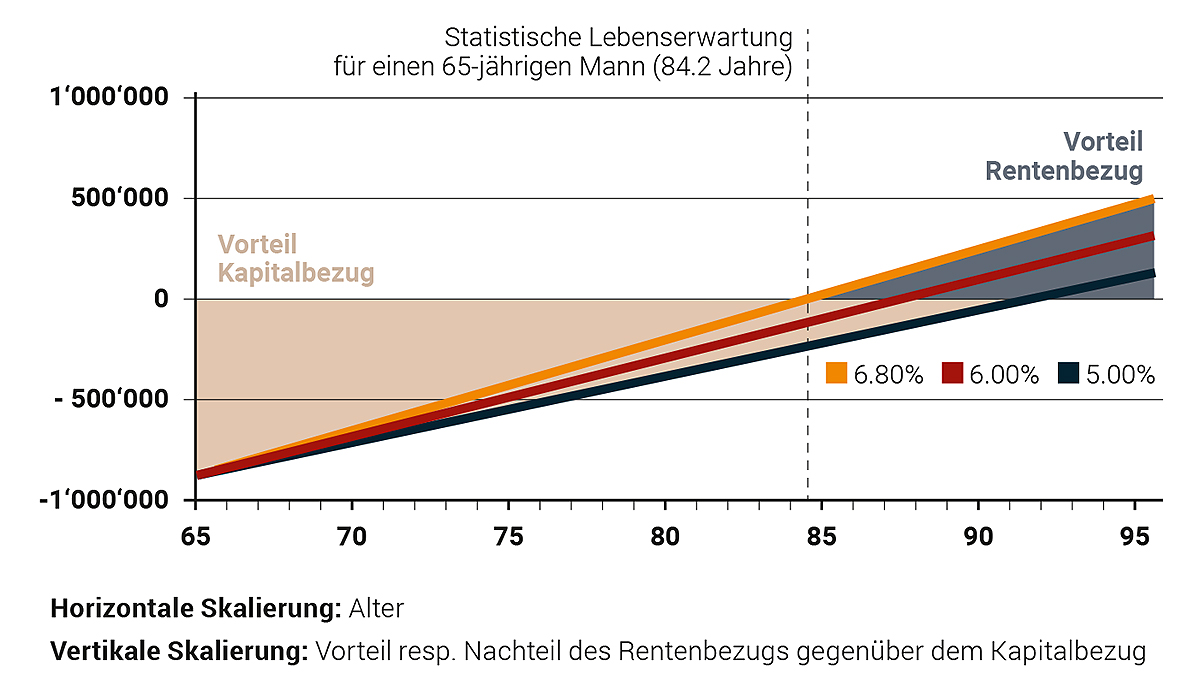

Der Umwandlungssatz gibt an, wie viele Prozente des Alterskapitals jedes Jahr als Rente ausbezahlt werden. Obwohl nach dem Scheitern der letzten BVG-Revision der gesetzliche Umwandlungssatz noch bei 6.8 % liegt, wenden viele Stiftungen heute schon wesentlich tiefere Umwandlungssätze an. Dies ist möglich, da der gesetzliche Umwandlungssatz nur für den obligatorischen Teil der Altersvorsorge gilt und die Stiftung den Umwandlungssatz für den überobligatorischen Teil frei festlegen kann. Je tiefer der Umwandlungssatz, desto älter muss ein Versicherter werden, damit sich ein Rentenbezug gegenüber dem Kapital lohnt:

Steuern

Ein wesentlicher Faktor stellt auch die Besteuerung dar. Die BVG Altersrente muss man zu 100 % mit dem übrigen Einkommen versteuern. Obwohl in der Regel das Renteneinkommen niedriger ist als das Erwerbseinkommen, fällt das steuerbare Einkommen aufgrund des Wegfalls von Abzügen wie für die Säule 3a, Berufskosten oder BVG-Einkäufe oft nicht niedriger aus als vor der Pensionierung. Die Belastung durch die Einkommenssteuer ist daher beträchtlich. Ein Kapitalbezug wird einmalig getrennt vom übrigen Einkommen zum sogenannten Vorsorgetarif besteuert. Der Vollständigkeit halber sollte erwähnt werden, dass das bezogene Kapital anschliessend im Vermögen versteuert werden muss.

Aufgrund der progressiven Steuersätze kommt es beim Rentenbezug darauf an, wie hoch die weiteren steuerbaren Einkünfte wie beispielsweise die AHV-Rente, die BVG-Rente des Partners oder Mieterträge resp. der Eigenmietwert von Liegenschaften sind. Wir haben dazu folgende Beispielrechnung erstellt:

- Kapital: 1 Mio., Umwandlungssatz mit Alter 65: 5.40 %

- Steuerdomizil Bern, verheiratet, konfessionslos

- Rentenbeispiel A: Weiteres steuerbares Einkommen: 80’000.-

- Rentenbeispiel B: Weiteres steuerbares Einkommen: 120’000.-

| Kapitalbezug | Rentenbeispiel A | Rentenbeispiel B | |

| Erhaltene Leistungen während 20 Jahren | 1’000’000.- | 1’080’000.- | 1’080’000.- |

| Bezahlte zusätzliche Steuern während 20 Jahren | 93’031.- | 312’500.- | 396’800.- |

| Total Netto-Leistungen nach Steuern | 906’969.- | 767’500.- | 683’200.- |

| Differenz Rentenbezug zu Kapitalbezug | -139’469.- | -223’769.- | |

| Rente schlägt Kapital | nach 24 Renten oder mit Alter 89 | nach 27 Renten oder mit Alter 92 |

Hinterlassenen-Leistungen

Einen weiteren Faktor stellen die Hinterlassenen-Leistungen dar. In der Regel erhalten Ehegatten beim Todesfall weiterhin eine lebenslange Rente in der Höhe von 60 % der Altersrente. Weitere Angehörige – beispielsweise von unverheirateten oder bei vorverstorbenen Ehegatten – gehen hingegen leer aus. Ganz anders sieht dies beim Kapitalbezug aus: Hier erhält der Vorsorgenehmer die volle Verfügungsgewalt über sein Kapital und kann dieses somit auch weitervererben.

Opportunitäts-Rendite

Zugegeben, eine gewinnbringende sichere Anlage von Vermögen ist im heutigen Marktumfeld schwieriger geworden. In einem Vergleich zwischen Rente und Kapital muss man aber auch erwähnen, dass die Rendite des Restguthabens beim Rentenbezug der Stiftung zufällt. Die Renten erhöhen sich somit in guten Anlagejahren nicht mehr und werden auch nicht der Teuerung angepasst. Beim Bezug des Kapitals kann man dieses je nach individuellen Bedürfnissen anlegen. Eine erzielte Rendite führt zu einem weiteren Vorteil eines Kapitalbezugs. Folgend haben wir diesen Aspekt beim vorgängigen Berechnungsbeispiel ergänzt:

| Rendite auf Kapital | Rentenbeispiel A | Rentenbeispiel B |

| 0 % p.a. | Rente schlägt Kapital nach 24 Renten oder mit Alter 89 | Rente schlägt Kapital nach 27 Renten oder mit Alter 92 |

| 1 % p.a. | Rente schlägt Kapital nach 27 Renten oder mit Alter 92 | Rente schlägt Kapital nach 31 Renten oder mit Alter 96 |

| 2 % p.a. | Rente schlägt Kapital nach 32 Renten oder mit Alter 97 | Rente schlägt Kapital nach 38 Renten oder mit Alter 103 |

Sieg der inneren Zufriedenheit?

Steuern, Rendite, höhere Nettoleistungen – Bei all diesen Berechnungen geht der Mensch oft vergessen. Zahlreiche Kunden wünschen sich nämlich eine innere Sicherheit in Form einer monatlich überwiesenen Rente ohne dass sie sich mit Anlagerisiken herumschlagen müssen. Bei der Wahl der richtigen Lösung sollte daher nicht ausschliesslich der Taschenrechner entscheiden, sondern auch das Herz und das Gefühl. Um von den Vorteilen eines Kapitalbezuges dennoch profitieren zu können, entwerfen wir für unsere Kunden Pensionsplanungs-Konzepte, in welchen wir alternative Renten-Lösungen einsetzen. So erhalten Kunden auch laufende Rentenzahlungen, welche jedoch steuerlich und anlagetechnisch optimiert wurden.

Fazit

Dieser kurze Text zeigt nur die wesentlichsten Faktoren auf, welche den Entscheid Kapital oder Rente beeinflussen. Die individuelle Kundensituation spielt dabei eine grosse Rolle. Dementsprechend empfehlen wir Ihnen eine professionelle und persönliche Beratung. Und zu guter Letzt, obwohl die häufig zitierte Frage „Kapital oder Rente?“ lautet, müsste es doch korrekterweise „Sowohl Kapital wie auch Rente!“ heissen! Wie eingangs erwähnt kennen wir unsere persönliche Lebenserwartung nicht. Eine Kombination beider Varianten kann daher der Schlüssel zum Erfolg sein.