Rente ou capital? Afin de pouvoir répondre à la question la plus importante en matière de prévoyance professionnelle du troisième âge, il faudrait pouvoir se projeter loin dans l’avenir. L’option la plus avantageuse financièrement dépend de l’âge que l’on atteindra et du montant des rentes qui seront payées pendant ces années. Le point précis d’égalité de l’octroi de rente est influencé par différents facteurs que nous expliquerons de manière détaillée dans le présent article.

Introduction

La loi sur la prévoyance professionnelle (LPP) stipule qu’au moins ¼ de l’avoir de vieillesse accumulé peut être octroyé sous forme de capital lors du départ à la retraite. Les fondations de prévoyance peuvent toutefois prévoir dans leurs règlements des dispositions complémentaires, et la plupart des fondations autorisent le versement complet du capital. Un délai de déclaration correspondant à respecter est souvent appliqué ; il va d’un mois à trois ans. De plus, en cas de versement du capital, une période de blocage de trois ans doit être observé après les rachats volontaires.

Outre le capital, il existe la possibilité de versement d’une rente vieillesse viagère. Si pour le capital le montant versé est connu, le montant de la rente dépend de l’âge que l’on atteint. Plus l’on est âgé, plus le montant total des prestations est élevé:

Taux de conversion

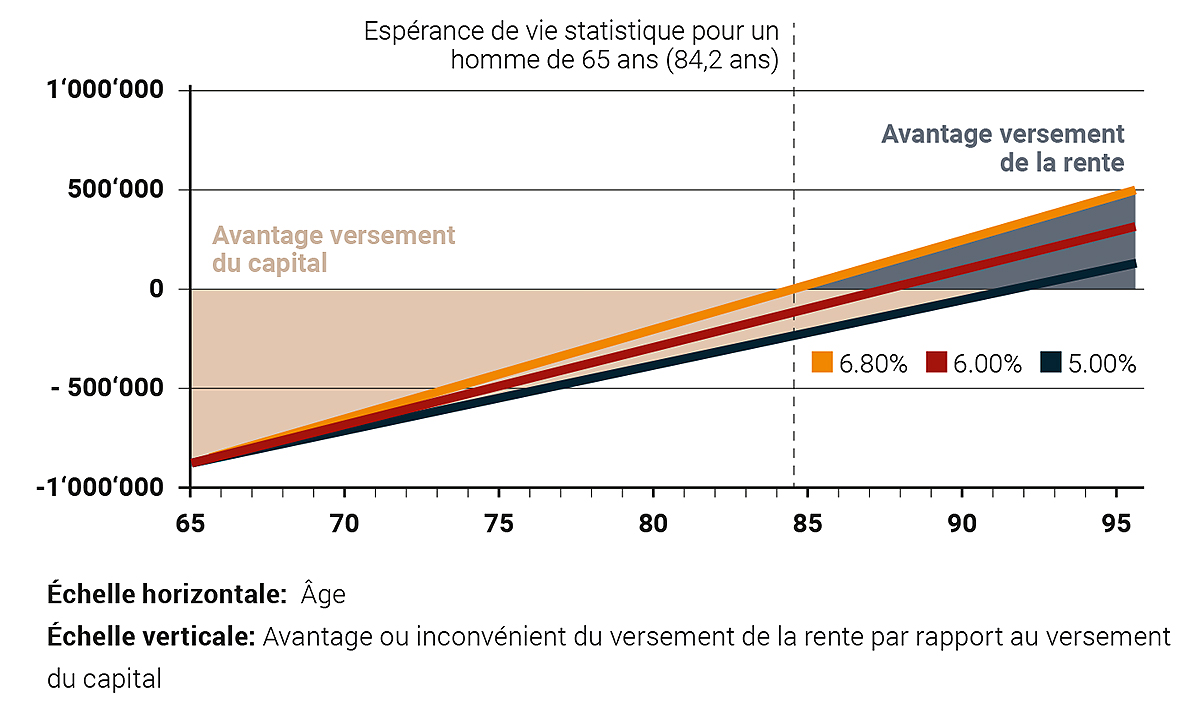

Le taux de conversion indique le pourcentage du capital vieillesse versé sous forme de rente chaque année. Bien que le taux de conversion légal ait été maintenu à 6,8 % après l’échec de la réforme de la LPP, plusieurs fondations appliquent aujourd’hui des taux de conversion bien plus bas. Ceci est possible parce que le taux de conversion légal ne s’applique qu’aux parties obligatoires de la prévoyance retraite, et la fondation peut fixer librement le taux de conversion de la partie sur-obligatoire. Plus le taux est bas, plus un assuré doit être âgé afin que le versement de la rente soit plus avantageux que le capital:

Impôts

L’imposition constitue également un facteur essentiel. La rente vieillesse LPP doit être imposée à 100 % avec le reste du revenu. Bien que le revenu de la rente soit en général inférieur à celui qu’était le revenu actif, le montant imposable à la retraite n’est finalement souvent pas plus bas en raison de la disparition des déductions telles que celles du pilier 3a, des coûts professionnels ou des rachats LPP. La charge de l’impôt sur le revenu est donc significative. Le capital quant à lui est imposé une fois, ceci séparément du reste du revenu, au tarif spécial dit de prévoyance. Pour être complet, il faut mentionner qu’ensuite le capital versé est imposé comme faisant partie de la fortune.

En raison du taux d’imposition évolutif, il est souvent nécessaire pour le versement de la rente de déterminer les autres montants imposables tels que la rente AVS, la rente LPP du conjoint ou les revenus locatifs ou la valeur locative des propriétés immobilières. Nous avons à cet effet établi les exemples suivants:

- Capital: 1 mio., taux de conversion à l’âge de 65 ans: 5,40 %

- Résidence fiscale Berne, marié, sans confession

- Exemple de rente A: Autre revenu imposable: 80’000.-

- Exemple de rente B: Autre revenu imposable: 120’000.-

| Versement du capital | Exemple de rente A: | Exemple de rente B: | |

| Prestations reçues pendant 20 ans | 1’000’000.- | 1’080’000.- | 1’080’000.- |

| Impôts supplémentaires payés pendant 20 ans | 93’031.- | 312’500.- | 396’800.- |

| Total net des prestations après imposition | 906’969.- | 767’500.- | 683’200.- |

| Différence entre versement de rente et versement de capital | -139’469.- | -223’769.- | |

| La rente bat le capital | après 24 rentes ou à l’âge de 89 ans | après 27 rentes ou à l’âge de 92 ans |

Prestations des survivants

Les prestations des survivants constituent un autre facteur à prendre en compte. En cas de décès, les conjoints continuent de percevoir une rente viagère à hauteur de 60 % de la rente vieillesse. Par contre, les autres conjoints – par ex. des conjoints non mariés ou prédécédés – ne perçoivent rien. Ceci est bien différent en ce qui concerne le capital: Ici, le preneur de prévoyance reçoit l’intégralité de son capital et peut ainsi le léguer.

Opportunité de rendement

Il est vrai qu’un investissement sûr et rentable des avoirs est devenu plus difficile dans le marché actuel. Dans la comparaison entre la rente et le capital, il faut toutefois mentionner que les rendements de l’avoir restant en cas de retrait de rente reviennent à la fondation. Les rentes n’augmentent donc plus les bonnes années et ne sont plus adaptées au renchérissement. En cas de versement du capital, il est possible de l’investir selon les besoins individuels. Des rendements réalisés constituent un avantage supplémentaire du capital. Maintenant, nous allons ajouter cet aspect à l’exemple de calcul précédent:

| Rendements sur le capital | Exemple de rente A: | Exemple de rente B: |

| 0 % p.a. | La rente bat le capital après 24 rentes ou à l’âge de 89 ans | La rente bat le capital après 27 rentes ou à l’âge de 92 ans |

| 1 % p.a. | La rente bat le capital après 27 rentes ou à l’âge de 92 ans | La rente bat le capital après 31 rentes ou à l’âge de 96 ans |

| 2 % p.a. | La rente bat le capital après 32 rentes ou à l’âge de 97 ans | La rente bat le capital après 38 rentes ou à l’âge de 103 ans |

Victoire de la tranquillité d’esprit?

Les impôts, le rendement, des prestations nettes supérieures – tous ces calculs occultent souvent la dimension humaine. De nombreux clients aspirent à la tranquillité d’esprit sous forme de rente versée mensuellement sans avoir à s’exposer aux risques inhérents des placements. Dans le choix de la solution appropriée, il n’y donc pas que la calculatrice qui doit être prise en compte, mais aussi le cœur et les sentiments. Qu’à cela ne tienne, pour pouvoir profiter des avantages du capital, nous avons élaboré pour nos clients des concepts de plan de pension dans lesquels nous proposons des solutions de rentes alternatives. Les clients reçoivent ainsi des paiements fréquents qui sont toutefois optimisés fiscalement et financièrement.

En résumé

Ce texte court montre uniquement les facteurs essentiels devant présider à la décision d’opter pour le capital ou la rente. La situation individuelle du client joue un rôle important à cet égard. Nous recommandons en conséquence de vous appuyer sur des conseils professionnels. Et pour finir, bien que la question récurrente est: «Capital ou rente?», la formule adéquate devrait être: «Aussi bien le capital que la rente!» Comme nous l’avons indiqué d’emblée, nous ne connaissons pas notre espérance de vie personnelle. Une combinaison des deux variantes peut donc constituer la clé du succès.