«BVG Planung? Ich bin doch mit meinem BVG zufrieden. Dann brauche ich auch keine Planung.» Ist das aber wirklich so? Unsere tägliche Erfahrung ist oftmals eine andere und das, obwohl die meisten in der Schweiz wohnhaften Personen nirgendwo so viel Geld angelegt haben wie im BVG.

Deshalb möchten wir in diesem Bericht aufzeigen, um was es bei einer umfassenden BVG Planung überhaupt geht. Leider muss hier vorgängig festgehalten werden, dass die BVG Planung vor allem für selbständig erwerbende Personen oder Inhaber juristischer Personen spannend ist. Bei angestellten Personen gibt der Arbeitgeber das BVG vor und das schränkt die Planungsmöglichkeiten stark ein. Ein gutes Einkaufskonzept zahlt sich aber auch hier aus. Um was geht es nun konkret?

Ordentliche Sparprämie und Einkäufe

Das Naheliegendste bei einer BVG Planung ist ein aufeinander abgestimmtes Zusammenspiel von zu leistenden jährlichen Sparprämien und jährlichen Einkäufen. Im Maximum kann man eine jährliche Sparrate von 25 % vereinbaren, wobei viele Stiftungen diesen Satz nicht über den ganzen Lohn anbieten können. Eine hohe Sparrate bietet neben den steuerlichen Sparmöglichkeiten den Vorteil, dass bei Erwerbsunfähigkeit der versicherten Person diese Beiträge bis zum ordentlichen Pensionsalter durch die Stiftung weiterbezahlt werden. Zudem hängt das maximale Einkaufspotential direkt von der jährlichen Sparprämie ab. Somit wird das Einkaufspotential zunehmen, wenn die Sparrate erhöht wird. Eine gute Planung verteilt die Einkäufe so, dass diese unter steuerlichem Aspekt optimal genutzt werden können.

BVG Planung: Risikoleistungen

Damit die nötigen Risikoleistungen bestimmt werden können, ist eine vorgängige Vorsorgeanalyse notwendig. Je nach Stiftung kann der Bedarf mehr oder weniger massgeschneidert abgedeckt werden.

Kennzahlen

Da die Gelder im BVG unter Umständen sehr lange gebunden sind, gilt es die Qualität der Stiftung in einer BVG Planung sorgfältig zu prüfen. Wichtige Werte sind dabei der Deckungsgrad, der technische Zinssatz, die Rentnerstruktur, der Umwandlungssatz, die Risikofähigkeit bei der Anlagewahl, usw.

Diese Kennzahlen liefern einen Hinweis auf die aktuelle Verfassung der Stiftung. Zudem kann man abgeschäten, wie gut die Stiftung die Versäumnisse notwendiger Reformen wegstecken kann (siehe Exkurs Umverteilung).

Verbandsstiftung vs. Nichtverbandsstiftung

Grundsätzlich gibt es unzählige BVG-Stiftungen. Was ist aber der Vorteil einer Verbandslösung? Selbständig Erwerbende dürfen sich freiwillig im BVG versichern. Dazu haben sie drei Möglichkeiten. Sie können sich bei der Auffangeinrichtung, bei der BVG Lösung ihres Personals oder bei einer Verbandslösung anschliessen. Die erste Variante ist nicht sonderlich attraktiv. Beim Personal möchte man sich aus verschiedenen Gründen meistens ebenfalls nicht versichern und so bleibt nur noch die Verbandslösung übrig. Aber aufgepasst, auch hier gibt es bereits eine breite Auswahl an möglichen Stiftungen.

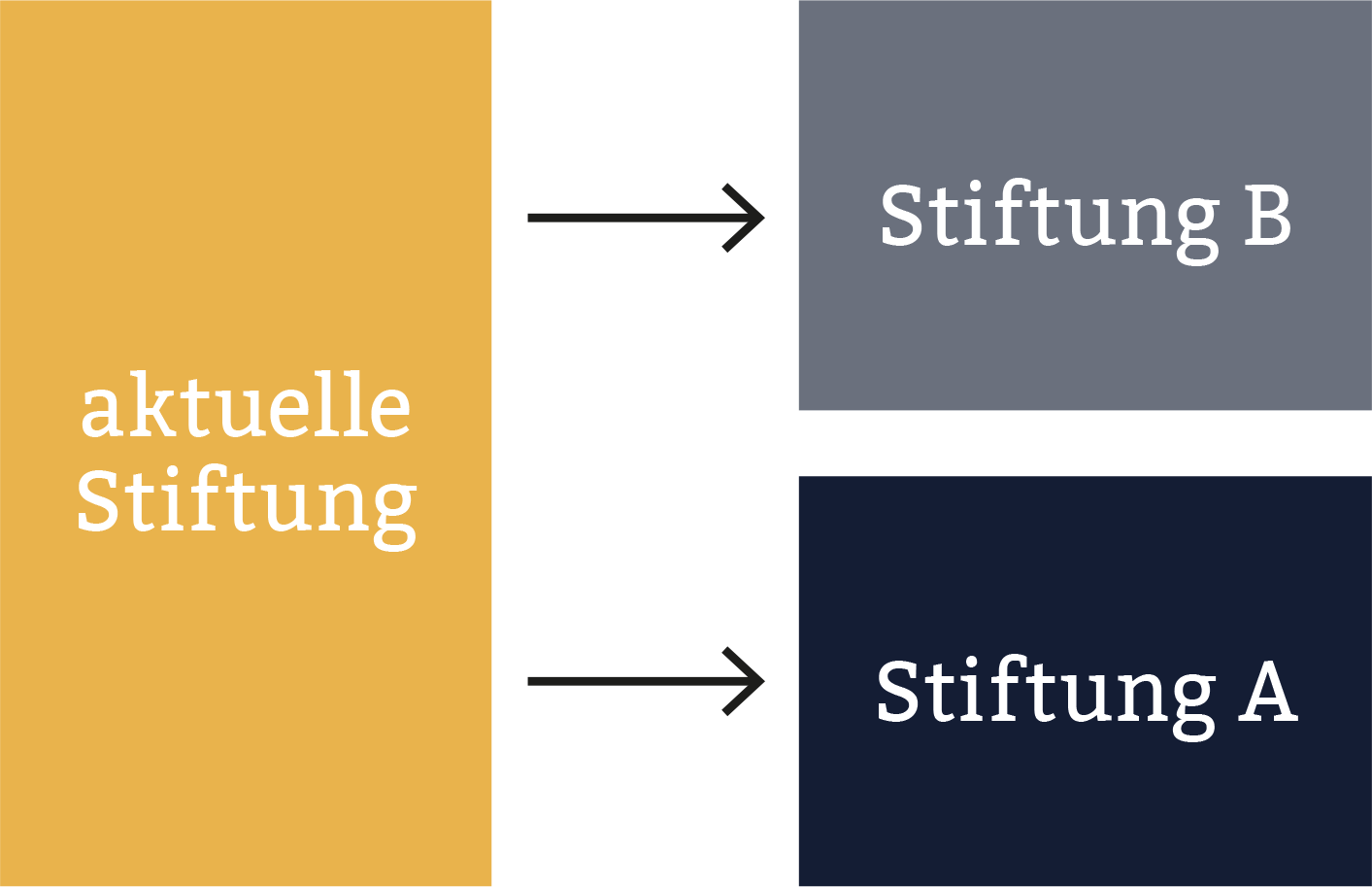

Verteilung der Kapitalien auf zwei Stiftungen

Da sich das Angebot an Verbandsstiftungen ausgeweitet hat, besteht heute auch die Möglichkeit die Vorsorge auf zwei Stiftungen aufzuteilen. Dies bietet eine Fülle an Vorteilen, wird doch vor allem dem Grundsatz der Diversifikation Rechnung getragen. Darüber hinaus besteht mit zwei Stiftungen auch bei der Pensionsplanung ein sehr viel grösserer Spielraum, als wenn alles Kapital bei einer einzigen Stiftung ist. Da eine selbständig erwerbende Person freiwillig versichert ist, kann sie grundsätzlich jederzeit aus der Vorsorge austreten, natürlich unter Einhaltung der Kündigungsbedingungen der jeweiligen Stiftung. So kann das Kapital einfach gesplittet werden, indem in einem Jahr das Geld aus der ersten Stiftung bezogen und dann im Jahr der Pensionierung auch noch das Geld aus der zweiten Vorsorgestiftung wird.

Mittels Teilpensionierungsschritten wäre das zwar auch mit nur einer Stiftung möglich, erfahrungsgemäss ist dies jedoch gerade bei selbständig erwerbenden Personen in der Praxis oftmals nicht so einfach umsetzbar. Zudem entwickeln einige kantonale Steuerverwaltungen die Tendenz die Teilpensionierungen genauer unter die Lupe zu nehmen.

Splitting-Modell einer BVG Planung

Wahl der Anlagestrategie

Bei der Aufteilung des Guthabens in einen Basis- und in einen Kaderteil kann man zudem auch gezielter auf die Anlagen Einfluss nehmen. Ab einer Lohnsumme von i.d.R. 129’060 kann man das BVG direkt in Wertschriften investieren. Anlagestrategien mit bis zu 80 % Aktienanteil sind möglich. Je nach Konstellation kann man zudem ein Teil des bisher angesparten BVG-Guthabens ebenfalls in den Kaderplan überführen.

Vor einem solchen Investitionsentscheid steht immer eine fundierte Analyse in Bezug auf Risikofähigkeit und Risikobereitschaft. Wem dies zu sportlich ist, der hat auch die Möglichkeit einen Kaderplan mit festverzinslichem Modell, analog des Basisplans, zu wählen.

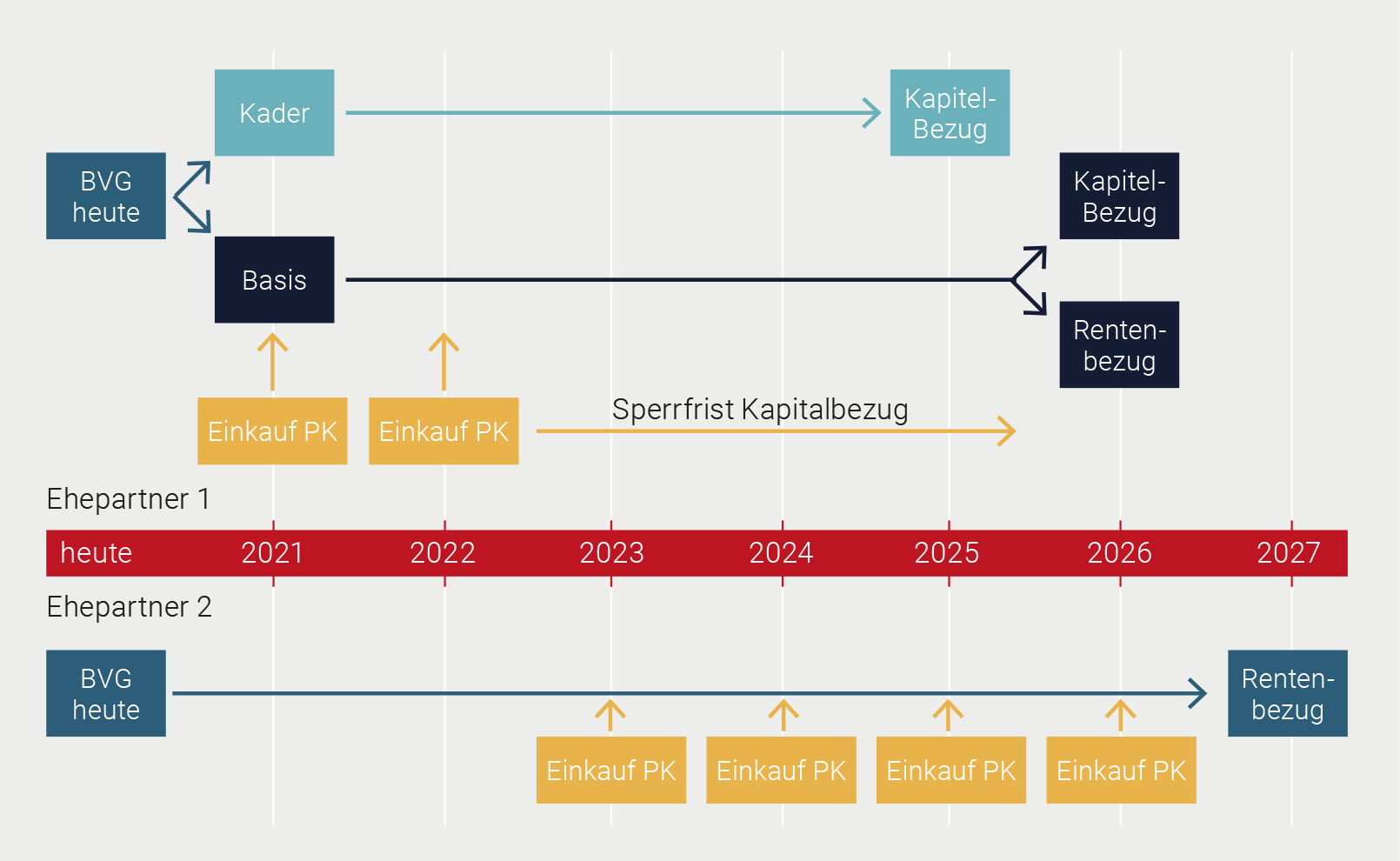

Koordination mit der Vorsorge des Ehepartners

Ehepartner werden steuerlich als Einheit betrachtet, in Bezug auf die Vorsorge jedoch als eigenständige Individuen beurteilt. Das bedeutet, dass z.B. bei der Einhaltung von Fristen im BVG diese nur für den jeweils betroffenen Partner gelten. Dies ist besonders hilfreich bei der dreijährigen Kapitalbezugssperre nach Einkäufen. Folgende Grafik soll dieses Zusammenspiel aufzeigen.

Fazit BVG Planung

Selbstverständlich könnten wir noch ganz viele weitere wichtige und interessante Optimierungsmöglichkeiten aufzeigen. Als Fazit kann man festhalten, dass eine BVG Planung hochkomplex ist und es nie zu früh ist, diese anzupacken. Die Kundenbedürfnisse und somit auch die Lösungen sind sehr individuell. Wie wir bereits eingangs Artikel erwähnt haben, befinden sich die meisten Spargelder der Schweizer im BVG und da wäre es doch grobfahrlässig, wenn dieser Anlageform nicht genügend Aufmerksamkeit geschenkt würde.

Exkurs Umverteilung

Geht eine aktiv versicherte Person in Pension und bezieht eine Altersrente, dann muss die BVG Stiftung das dafür benötigte Geld aussondern. Nehmen wir an, dass die versicherte Person einen Rentenanspruch mit einem Barwert von CHF 500’000 hat und der Verrentungsverlust 12 % beträgt, dann fehlen der Kasse CHF 60’000 für diese Pensionierung. Da die Stiftung allen Mitgliedern gehört und bereits bestehende Rentner eine Rentengarantie besitzen, müssen nun die verbleibenden aktiv Versicherten für die Differenz aufkommen.