La planification de la LPP – je n’en ai pas besoin !

« Une planification de la LPP ? Je suis satisfait de ma LPP. Alors je n’ai pas besoin d’une planification. » Mais est-ce vraiment le cas ? Notre expérience quotidienne est souvent différente, même si la plupart des personnes vivant en Suisse n’ont jamais investi autant d’argent que dans la LPP.

C’est pourquoi nous souhaitons montrer dans ce rapport en quoi consiste une planification complète de la LPP. Malheureusement, il faut d’abord préciser que la planification de la LPP est particulièrement intéressante pour les indépendants ou les propriétaires de sociétés de personnes morales. Dans le cas des salariés, l’employeur décide de la LPP ce qui limite fortement les possibilités de planification. Toutefois, un bon concept d’achat est également payant dans ce domaine. De quoi s’agit-il concrètement ?

Prime d’épargne ordinaire et rachats

L’aspect le plus évident dans la planification de la LPP est l’interaction coordonnée des primes d’épargne annuelles à verser et des achats annuels. Un taux d’épargne annuel maximum de 25 % peut être convenu, bien que de nombreuses fondations ne puissent pas offrir ce taux pour la totalité du salaire. Outre les possibilités d’économie d’impôt, un taux d’épargne élevé offre l’avantage qu’en cas d’invalidité de la personne assurée, ces cotisations continueront à être payées par la fondation jusqu’à l’âge normal de la retraite. En outre, le potentiel de rachat maximum dépend directement de la prime d’épargne annuelle. Ainsi, le potentiel de rachat augmentera si le taux d’épargne est augmenté. Une bonne planification permet de répartir les rachats de manière à ce qu’ils puissent être utilisés de manière optimale d’un point de vue fiscal.

Prestations de risque

Afin de déterminer les avantages nécessaires en matière de risque, une analyse de précaution préalable est nécessaire. Selon la fondation, les besoins peuvent être couverts de manière plus ou moins personnalisée.

Chiffres clés

Comme les fonds de la LPP peuvent être immobilisés pendant très longtemps, la qualité de la fondation LPP doit être examinée soigneusement. Les valeurs importantes sont le taux de couverture, le taux d’intérêt technique, le ratio cotisants/retraités, le taux de conversion, la capacité de risque lors du choix du placement, etc.

Ces chiffres clés donnent une indication de l’état actuel de la fondation. Il est également possible d’estimer dans quelle mesure la fondation peut faire face à l’échec de la mise en œuvre des réformes nécessaires (voir l’excursus sur la redistribution).

Fondation associative vs. fondations non associatives

En principe, il existe d’innombrables fondations LPP. Mais quel est l’avantage d’une solution de LPP associative ? Les indépendants peuvent s’assurer à titre volontaire dans le cadre de la LPP. Vous avez trois options. Vous optez pour l’institution supplétive, la solution LPP de votre personnel ou une solution associative. La première option n’est pas particulièrement attractive. En ce qui concerne le personnel, pour différentes raisons, on ne souhaite généralement pas non plus s’assurer et donc seule la solution associative demeure. Mais attention, il existe là aussi déjà un vaste éventail de fondations possibles.

Répartition du capital entre deux fondations

L’éventail des fondations associatives s’étant élargi, il est désormais également possible de répartir la prévoyance vieillesse entre deux fondations. Cela présente de nombreux avantages, notamment la prise en compte du principe de la diversification. En outre, avec deux fondations, il y a également une plus grande marge de manœuvre pour la planification de la retraite que si l’ensemble du capital est détenu par une seule fondation. Du fait qu’un travailleur indépendant est assuré à titre volontaire, il peut en principe se retirer du plan de prévoyance à tout moment, bien entendu sous réserve du respect des conditions de résiliation de la fondation concernée. Le capital peut ainsi être simplement divisé en prélevant l’argent de la première fondation au cours d’une année, puis en prélevant l’argent de la deuxième fondation de prévoyance l’année de la retraite. Grâce à des étapes de retraite partielle, cela serait également possible avec une seule fondation, mais l’expérience a montré que cela n’est souvent pas si facile à mettre en œuvre dans la pratique, en particulier pour les travailleurs indépendants. En outre, certaines administrations fiscales cantonales ont tendance à examiner de plus près la retraite partielle.

Modèle de splitting

Choix de la stratégie de placement

La division de la LPP en une partie de base et une partie de gestion permet également d’exercer une influence plus ciblée sur les placements. À partir d’une masse salariale de généralement 129 060, la LPP peut être investie directement en titres. Des stratégies de placement avec jusqu’à 80 % d’actions sont possibles. Selon la constellation, une partie de l’avoir LPP conservé jusqu’à présent peut également être transférée dans le plan pour cadres.

Avant de prendre une telle décision d’investissement, une analyse bien fondée de la capacité de risque et de la tolérance au risque est toujours réalisée. Si cela est trop risqué pour vous, vous avez également la possibilité de choisir un plan pour cadres avec un modèle à intérêt fixe, similaire au plan de base.

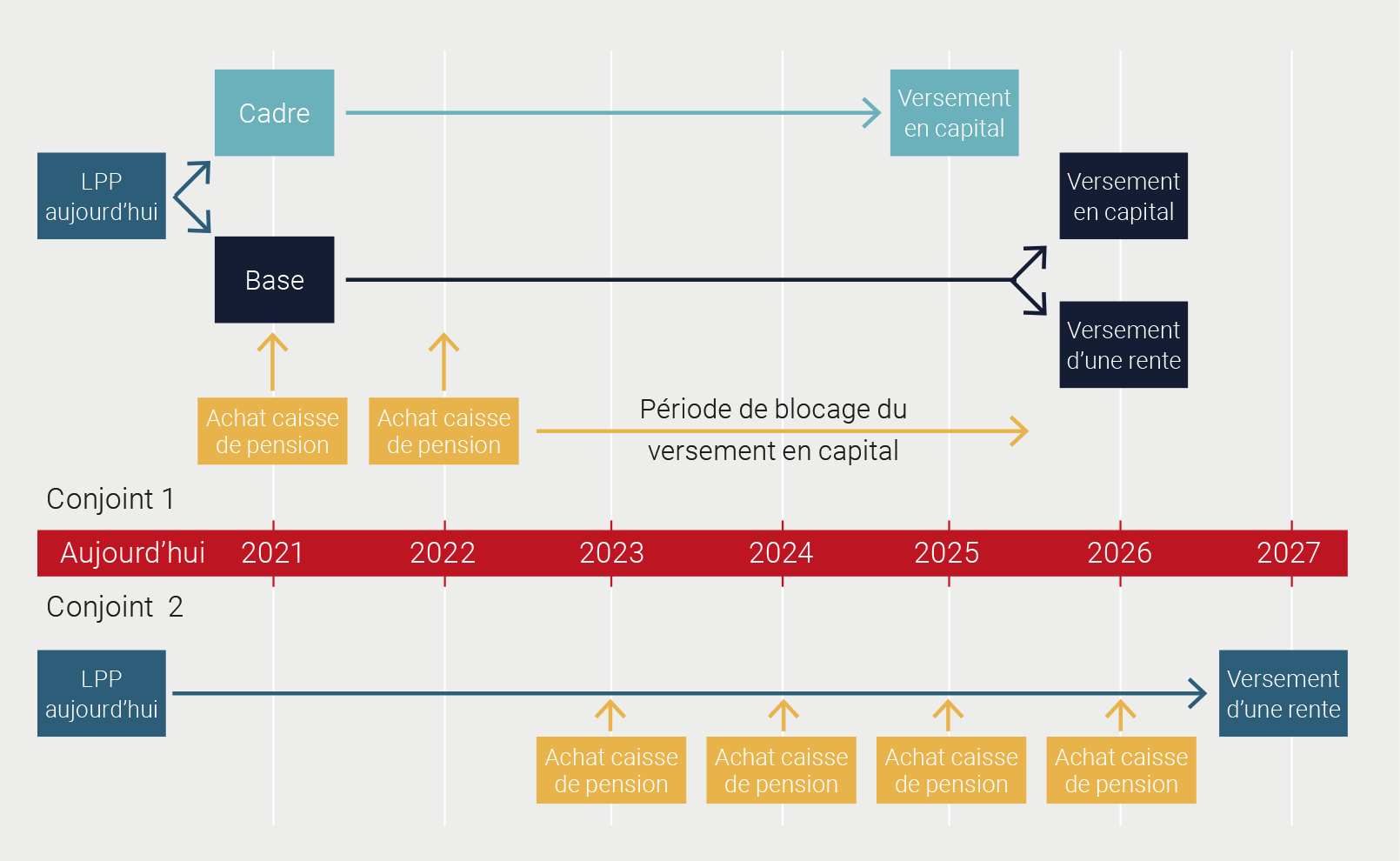

Coordination avec le régime de prévoyance du conjoint

Sur le plan fiscal, les conjoints sont considérés comme une seule entité, mais ils sont traités en tant que personnes indépendantes en matière de prévoyance. Cela signifie que, par exemple, si les délais de la LPP sont respectés, ceux-ci ne s’appliquent qu’au partenaire concerné. Cela est particulièrement utile avec le blocage du retrait de capital sur trois ans après les achats. Le graphique suivant est destiné à illustrer cette interaction.

Bilan

Bien entendu, nous pourrions signaler de nombreuses autres possibilités d’optimisation plus importantes et plus intéressantes. En conclusion, on peut dire que la planification de la LPP est très complexe et qu’il n’est jamais trop tôt pour s’y attaquer. Les besoins des clients et donc les solutions sont très individuelles. Comme déjà mentionné au début de l’article, la majeure partie de l’épargne des Suisses se trouve dans la LPP et ne pas accorder suffisamment d’attention à ce type de placement serait une négligence grave.

Excursus sur la redistribution

Lorsqu’un assuré actif prend sa retraite et perçoit une pension de vieillesse, la fondation LPP doit réserver les fonds nécessaires à cette fin. Si l’on suppose que l’assuré a droit à une pension d’une valeur en espèces de 500 000 CHF et que la perte de pension est de 12 %, il manque 60 000 CHF à la Caisse pour cette retraite. Étant donné que la fondation appartient à tous les membres et que les retraités existants bénéficient d’une garantie de pension, les assurés actifs restants doivent désormais payer la différence.