Medizinstudium, Assistenz-Zeit, Tätigkeit im Spital, Beförderung zum leitenden Facharzt, Gründung einer eigenen Praxis, usw. – während einer Ärztekarriere durchlaufen Sie mehrere verschiedene Phasen. Bezogen auf die Vorsorge- und Finanzplanung stellen sich einige grosse Herausforderungen.

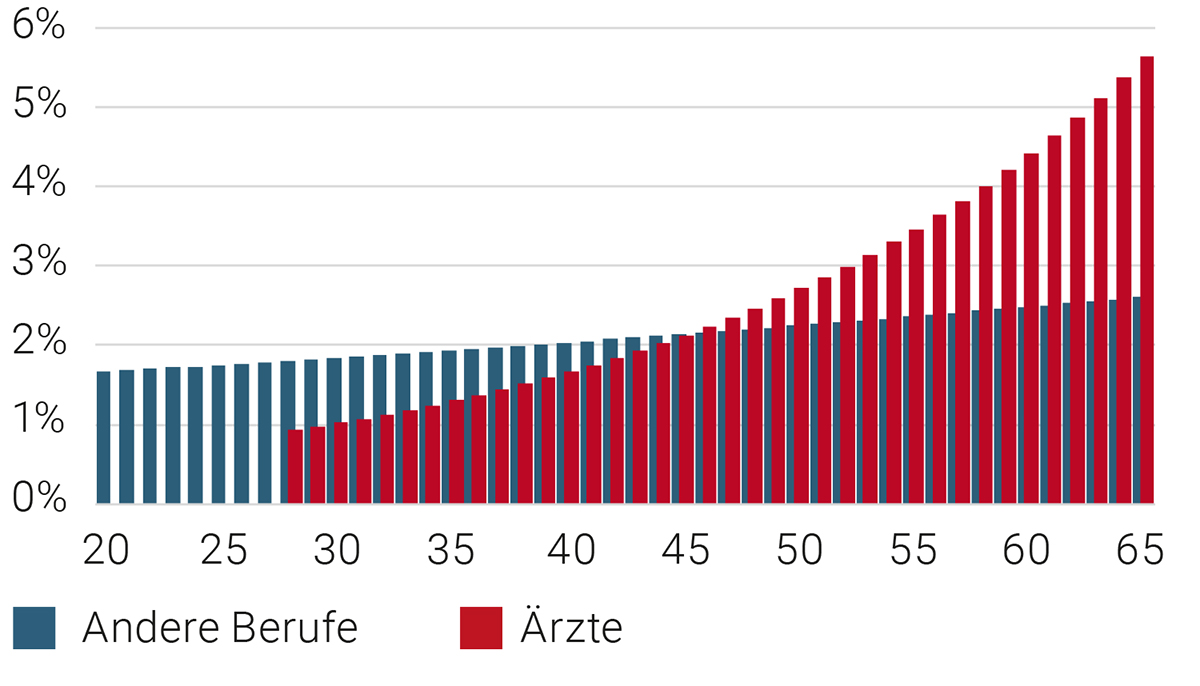

Progressive Lohnverteilung während Ärztekarriere

Betrachtet man die Verteilung der einzelnen Jahreseinkommen in Prozent des Gesamteinkommens, welches ein Arzt in seinem Erwerbsleben verdient, fällt folgendes auf: Der überwiegende Teil des Einkommens wird im letzten Drittel der Erwerbsphase erzielt.

Schematische Darstellung des Einkommens je Altersjahr in % des gesamten Erwerbseinkommens:

Ärzte beginnen ihre Erwerbsphase mit dem mehrjährigen Studium. Aktuell liegt das Durchschnittsalter eines Absolventen bei rund 28 Jahren. Während ein Arzt in dieser Phase also noch kaum Einkommen erzielt, erwirtschaften andere Berufe – z. B. nach einer Lehre – bereits während ca. 10 Jahren einen Verdienst. Während der darauffolgenden Assistenz-Zeit wird zwar ein erstes Einkommen erzielt, welches jedoch noch nicht dem durchschnittlichen Salär entspricht. Eine Beförderung zum Oberarzt oder leitenden Spitalarzt oder der Weg in die eigene Praxis erfolgt häufig im dritten Drittel des Erwerbslebens.

Herausforderung 1: Erwerbsunfähigkeitsrisiko abdecken

Wie sich die Karriere exakt entwickelt, kann niemand zum Voraus wissen. Dennoch ist in einer Ärztekarriere einiges absehbar. Nach dem erfolgreichen Studium kann ein entsprechendes Einkommen erzielt werden, welches nach der Assistenzzeit wiederum höchstwahrscheinlich wächst. Unser Vorsorgesystem berücksichtigt künftige Karriereentwicklungen jedoch kaum. Das bedeutet, dass stets lediglich ein Teil des aktuellen Einkommens versichert ist. Folgend dazu ein Beispiel:

Frau Dr. Hanna Meister, 31-jährig, Assistenzärztin an einem Kantonsspital, Einkommen 105’000.-, Abschluss der Ausbildung 2024, voraussichtliches Einkommen 180’000.- (Beispiel und Zahlen vereinfacht)

| Erwerbsunfähigkeit infolge Krankheit | kurzfristig (bis 2. Jahr) | langfristig (ab 3. Jahr) |

| Lohnfortzahlung | 84’000 | – |

| Invalidenrente IV | – | 19’500.- |

| Invalidenrente BVG | – | 52’500.- |

| Total | 84’000 | 72’000.- |

| Deckung in % des aktuellen Einkommens | 80 % | 69 % |

| Deckung in % des voraussichtlichen Einkommens | 47 % | 40 % |

Das Vorsorgeziel beträgt in der Regel bei Erwerbsunfähigkeit rund 80-90% des bisherigen Einkommens. Dies wird zwar im Verhältnis zum aktuellen Lohn teilweiseerreicht, bezogen auf die Karriereentwicklung klafft jedoch eine grosse Lücke. Damit Ärzte bereits im Studium und während der Assistenzzeit vorausplanen und vorsorgen können, gibt es geeignete private Abdeckungsmöglichkeiten wie beispielsweise von der Schweizerischen Ärzte-Krankenkasse. Mit solchen Speziallösungen lassen sich bereits jetzt höhere Einkommen versichern und können so der spezifischen Ärztekarriere Rechnung tragen.

Herausforderung 2: Alterssparen

Ziel der Altersvorsorge ist es, den dritten Lebensabschnitt finanziell sorgenlos in gewohnter Weise bestreiten zu können. Bei einem gleichmässig verteilten Einkommen bleiben über 45 Jahre Zeit, dies zu erreichen. Da der grosse Teil des Einkommens bei Ärzten jedoch erst zum Schluss des Erwerbslebens erzielt wird, muss in dieser Phase umso mehr gespart werden. Der Zeithorizont ist bezogen auf die Anlagewahl kürzer und Zinseszinseffekte treten weniger stark in Erscheinung. Um bei der Pensionierung über genügend Kapital zu verfügen, müssen Ärztinnen und Ärzte geeignete Massnahmen ergreifen. Folgend einige Überlegungen, welche wir in unseren Finanzplanungen berücksichtigen:

| Wieviel Kapital wird benötigt und wieviel muss dafür gespart werden? |

| Wie kann bereits in der ersten Hälfte des Erwerbslebens in angemessener Weise gespart werden, um von Zinseszins-Effekten profitieren zu können? |

| Kann der Sparprozess auch im Falle einer Erwerbsunfähigkeit gewährleistet werden? |

| Wie kann das Alterssparen steuerlich optimiert erfolgen? |

| Welche Anlagestrategie bietet ein angemessenes Chancen-Risiko-Verhältnis? |

Herausforderungen während Ärztekarriere meistern

Das Meistern dieser Herausforderungen gemeinsam mit unserer Kundschaft ist das Fachgebiet, worauf wir uns spezialisiert haben. In der Beratung von über 9’000 Kundinnen und Kunden aus dem Medizinalbereich konnten wir ein grosses Know-how und Netzwerk aufbauen. In einer persönlichen und individuellen Finanz- und Vorsorgeplanung decken wir Lücken auf und zeigen, wie diese geschlossen werden können.