Études de médecine, stage, activité en hôpital, promotion comme chef de service, établissement de son propre cabinet, etc. – les médecins passent par différentes phases tout au long de leur carrière. Cela occasionne quelques défis importants en relation avec le plan de retraite et la planification financière.

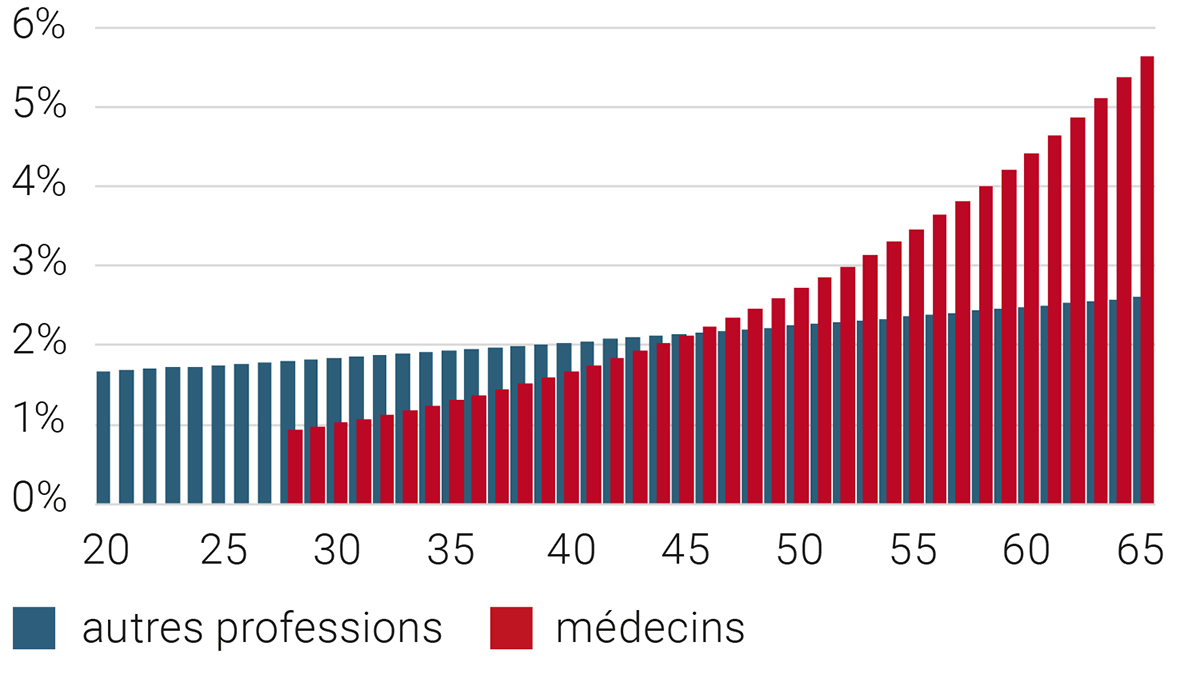

Évolution progressive du salaire

Si l’on considère l’évolution de chaque revenu annuel en termes de pourcentage du revenu global qu’un médecin gagne au cours de sa vie professionnelle, ce qui frappe, c’est ceci: La partie la plus importante du revenu est gagnée pendant le derniers tiers de la vie professionnelle.

Représentation schématique du revenu par année d’âge en % du revenu professionnel total

Les médecins commencent leur vie professionnelle par des études qui durent de longues années. À l’heure actuelle, l’âge moyen d’un diplômé se situe aux alentours de 28 ans. Alors qu’un médecin ne touche pratiquement aucun revenu au cours de cette phase, d’autres métiers – p. ex. après un apprentissage – permettent de gagner sa vie pendant environ 10 ans. Tandis que le stage qui suit immédiatement les études permet certes de toucher un premier revenu, mais qui ne correspond cependant pas encore au salaire moyen. Une promotion comme médecin-chef ou chef de clinique ou encore l’établissement de son propre cabinet arrive souvent dans le troisième tiers de la vie professionnelle.

Défi numéro 1: Couvrir l’incapacité de gain

Personne ne peut savoir à l’avance comment sa carrière va se dérouler. Certaines choses sont cependant prévisibles dans une carrière médicale. Après la réussite des études, un revenu correspondant peut être obtenu, qui augmente très probablement à son tour à la fin du stage. Notre système de sécurité sociale ne tient cependant guère compte des développements futurs d’une carrière. Cela signifie que l’on n’est assuré que pour une partie de son revenu. Un exemple ci-dessous:

Le Dr Hanna Meister, âgée de 31 ans, médecin stagiaire dans un hôpital cantonal, 105 000,- de revenu, diplômée en 2024, revenu prévisible: 180 000,- (exemple et chiffres simplifiés)

| Incapacité de gain suite à une maladie | À court terme (jusqu’à la 2ème année) | À long terme (à partir de la 3ème année) |

| Maintien du salaire | 84’000 | – |

| Pension d’invalidité PI | – | 19’500 |

| Pension d’invalidité (assurance maladie) | – | 52’500 |

| Total | 84’000 | 72’000 |

| Couverture en % du revenu actuel | 80 % | 69 % |

| Couverture en % du revenu prévisible | 47 % | 40 % |

L’objectif de sécurité sociale s’élève généralement à environ 80-90 % du revenu à date. Cet objectif est certes juste atteint par rapport au revenu actuel, mais par rapport à l’évolution de carrière, c’est un gouffre béant. Pour permettre aux médecins de planifier leurs finances et leur sécurité sociale dès leurs études et leur stage, il existe des possibilités de couverture privée adaptées, comme p. ex. par la Caisse-Maladie des Médecins Suisses. Ces solutions spéciales permettent de s’assurer d’ores et déjà des revenus plus élevés et donc de rendre compte de la spécificité de la carrière médicale.

Défi numéro 2: L’épargne retraite

Le but de l’assurance pension est de permettre de vivre le troisième tiers de sa vie comme avant sans souci financier. Quand les revenus sont répartis de manière égale, on a 45 ans pour atteindre ce but. Cependant, vu que les médecins ne gagnent la majeure partie de leur revenu qu’en fin de carrière, c’est au cours de cette phase qu’ils doivent épargner d’autant plus. En matière de choix d’investissements, leur horizon temporel est réduit et les effets de la capitalisation des intérêts sont moins marqués. Pour disposer d’un capital suffisant à l’âge de la retraite, les médecins doivent prendre des mesures appropriées. Voici ci-dessous quelques réflexions dont nous tenons compte lors de nos planifications financières:

| À combien s’élève le capital nécessaire et combien faut-il épargner pour l’atteindre? |

| Combien peut-on épargner de façon adaptée dès la première moitié de sa vie professionnelle pour pouvoir profiter de la capitalisation des intérêts? |

| Comment peut-on garantir le processus d’épargne même en cas d’incapacité de travail? |

| Comment optimiser fiscalement son épargne pension? |

| Quelle stratégie d’investissement présente le meilleur rapport bénéfices/risques? |

Maîtriser les défis

La maîtrise de ces défis en collaboration avec notre clientèle est notre spécialité. Les conseils apportés à plus de 9 000 clients du secteur médical nous ont permis d’accumuler un grand savoir-faire et de construire un réseau. Nous découvrons les lacunes de votre plan de retraite personnel et de votre assurance sociale et nous vous montrons comment les combler.