Die Säule 3a wurde anfangs dieses Jahres 31-jährig. In dieser Zeit wurden über 100 Milliarden Franken in dieser gebundenen Vorsorge steuerbegünstigt angespart. Jedoch profitiert über ein Drittel aller Erwerbstätigen noch nicht von diesen Vorteilen. Im folgenden Beitrag haben wir für Sie die wichtigsten Informationen zu dieser Vorsorgeform zusammengetragen.

Wer kann eine Säule 3a abschliessen?

Alle Personen mit einem AHV-pflichtigen Erwerbseinkommen können von den Vorteilen der Säule 3a profitieren. Beitragszahlungen sind ab Alter 18 und bis fünf Jahre nach dem ordentlichen Pensionsalter, also Alter 69 (Frauen) resp. Alter 70 (Männer), möglich.

Wie hoch ist maximale Beitrag in diesem Jahr?

Der maximale Beitrag im Jahr 2018 beträgt CHF 6’768.- für Personen, die einer 2. Säule (BVG) angeschlossen sind. Selbständigerwerbende ohne Pensionskassenanschluss dürfen 20 % Ihres Einkommens, maximal jedoch CHF 33’840.- in die Säule 3a einzahlen.

Was geschieht, wenn während eines Kalenderjahres ein zu hoher Betrag einbezahlt wird (über Maximalbetrag)?

Die einbezahlten Beträge muss man wie üblich in der Steuererklärung deklarieren. Die Steuerverwaltung wird anschliessend den Kunden auf die zu viel bezahlten Beiträge aufmerksam machen und schriftlich auffordern, eine Rückerstattung bei der Säule 3a-Stiftung zu verlangen. Mit diesem Schreiben wendet sich der Kunde an seinen Anbieter und erhält den zu hohen Betrag zurückvergütet. Oft verlangen die Steuerverwaltungen danach eine Bestätigung, dass diese Rückforderung abgewickelt wurde.

Können Fehlbeträge aus früheren Jahren nachträglich einbezahlt werden?

Nein, was in der beruflichen Vorsorge in Form eines Einkaufs von Beitragslücken möglich ist, wird leider in der Säule 3a steuerlich nicht akzeptiert. Allerdings laufen diesbezüglich im Moment Diskussionen im Parlament. Stand heute aber besteht keine Möglichkeit, Fehlbeträge später nachzuzahlen.

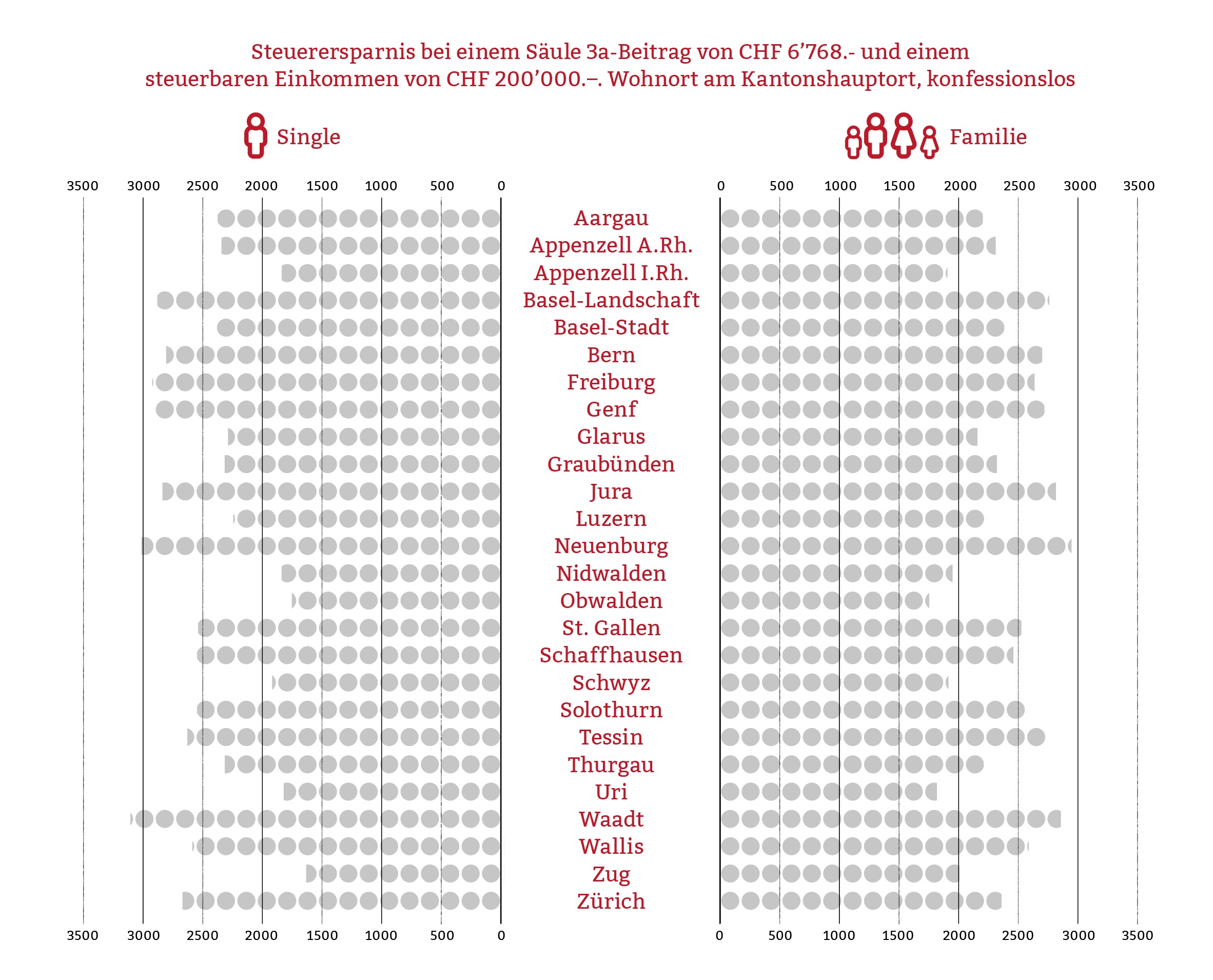

Wie hoch ist die Steuerersparnis?

Jeder in die Säule 3a einbezahlte Franken reduziert das steuerbare Einkommen und dementsprechend den zu bezahlenden Steuerbetrag. Die Höhe der Einsparung hängt von der Höhe des steuerbaren Einkommens, von der Steuergemeinde und vom Zivilstand ab. In der folgenden Grafik finden Sie ein Berechnungsbeispiel für alle Kantonshauptorte der Schweiz:

Wann kann das Guthaben bezogen werden?

Das Säule 3a-Guthaben kann fünf Jahre vor dem ordentlichen Pensionsalter, also ab 59 Jahren bei Frauen und 60 Jahren bei Männern, bezogen werden. Ein frühzeitiger Bezug ist nur unter folgenden Voraussetzungen möglich:

- Finanzierung von selbstbewohntem Wohneigentum

- Beim endgültigen Verlassen der Schweiz

- Aufnahme einer selbständigen Erwerbstätigkeit

- Bei einem Übertrag des Guthabens in eine Pensionskasse

Welche Anlagemöglichkeiten und Produkte gibt es?

Säule 3a Lösungen werden hauptsächlich von Banken und Versicherungen angeboten. Einerseits gibt es Produkte mit einem festen Zinssatz. Andererseits kann man Fonds wählen, bei welchen ein Aktienanteil von bis zu 100 % möglich ist. Bei einzelnen Lösungen können Risikokomponenten wie beispielsweise eine Prämienbefreiung bei Erwerbsunfähigkeit oder ein Todesfallkapital eingeschlossen werden. Weiter gibt es Lösungen, bei welchen die Kunden jeweils einen Einzahlungsschein über einen fest definierten Betrag erhalten. Diese Einfachheit wird oft geschätzt, da der Sparprozess strukturiert abläuft und so auch sichergestellt ist, dass man die Einzahlung nicht vergisst. Hingegen gibt es auch Lösungen, bei welchen freie Einzahlungen vorgenommen werden können. Diese Flexibilität hat jedoch auch ihren Preis, müssen sich die Kunden doch selber darum kümmern, dass sie ihre Beiträge rechtzeitig einzahlen um sie im folgenden Jahr steuerlich absetzen zu können

Welche Lösung empfehlen Sie?

Unsere Kunden haben ganz individuelle Bedürfnisse. Darum suchen wir diejenigen Lösungen aus, welche am besten auf die Situation passen. Die entsprechenden Ausgestaltungsmöglichkeiten stehen in einem Zielkonflikt. Beispielsweise bietet das Produkt mit der höchsten Sicherheit nicht die grössten Renditechancen. Oder das Produkt mit dem höchsten Convenience-Faktor bietet allenfalls nicht die grösste Flexibilität. Wie ein Sommelier versuchen wir in unserer Beratung herauszufinden, was Ihnen schmeckt um Ihnen dadurch das passende Angebot bieten zu können.

Wie wird die Höhe der maximalen 3a-Beiträge festgesetzt und weshalb ändern diese von Zeit zu Zeit?

Die Höhe der maximal abzugsfähigen Säule 3a-Beiträge hängt wie viele andere Grössen der Sozialversicherungen von der Höhe der AHV-Renten ab. Eine maximale einfache AHV-Altersrente beträgt CHF 28’200.- pro Jahr. Dieser Betrag multipliziert mit 3 ergibt den maximal rentenbildenden Lohn der AHV. Alle Personen mit einem durchschnittlichen Einkommen von mindestens CHF 84’600.- erhalten bei Ihrer Pensionierung eine maximale AHV-Altersrente zugesprochen, sofern keine Fehljahre vorliegen. Der Säule 3a-Betrag für Personen mit BVG-Anschluss beträgt nun 8 % dieses maximal rentenbildenden Lohnes, resp. 40 % für Personen ohne BVG-Anschluss. Ändert der Bundesrat nun die Höhe der AHV-Rente, erhöht sich automatisch auch die Beitragsmöglichkeit an die Säule 3a. Dies geschieht in der Regel alle zwei Jahre, wobei aufgrund der tiefen Inflation die Beträge seit 01.01.2015 gleich geblieben sind.