Viele Kundinnen und Kunden vertrauen bei der Krankenkasse auf eine halbprivate oder private Spitalversicherung. Mit zunehmendem Alter, also just wenn ein Spitalaufenthalt wahrscheinlicher wird, steigen aber die Prämien exorbitant an. Mit einer flexiblen Spitalversicherung, allenfalls in Kombination mit einem Spitaltaggeld, resultieren massive Einsparungen. Wir zeigen Ihnen wie das funktioniert:

Vorteile einer Privatversicherung

Die Unterbringung in einem Einzel- oder Zweibettzimmer wird meistens als Hauptvorteil einer Halbprivat- oder Privatversicherung aufgeführt. Aber nicht nur der höhere Komfort, vielmehr die freie Arztwahl und der raschere Zugang zu einer Behandlung durch Spezialisten sind wichtige Argumente für diese Deckung. Alle Glücklichen, die jahrelang keine Spitalbehandlung in Anspruch nehmen müssen, zahlen hohe Prämien ohne Leistungen zu beziehen. Mit einer flexiblen Spitalzusatzversicherung sparen Sie Geld, ohne auf Sicherheit zu verzichten.

Flexible Spitalversicherung

Vor einem Spitaleintritt können Sie entscheiden, ob Sie als allgemein, halbprivat oder privat versicherter Patient behandelt und untergebracht werden möchten. Je nach gewählter Abteilung übernehmen Sie eine bestimmte Kostenbeteiligung. Die zahlreichen Schweizer Krankenkassen bieten unterschiedliche Regelungen in Form eines prozentualen Selbstbehaltes oder einem pauschalen Kostenanteil pro Spitaltag an. Folgend zwei Beispiele von Schweizer Krankenversicheren:

| Abteilung | Beteiligung pauschal | Beteiligung in % |

| halbprivat | 75.- pro Tag, max. 30 Tage | 20 %, max. 2’000.- |

| privat | 200.- pro Tag, max. 30 Tage | 35 %, max. 4’000.- |

Spitaltaggeldversicherung

Eine optimale Ergänzung zur flexiblen Spitalversicherung ist ein Spitaltaggeld. Mit dieser Deckung können zusätzliche Kosten während eines Spitalaufenthaltes wie beispielsweise eine Haushaltshilfe, Kinderbetreuung oder die erwähnten Kostenbeteiligungen versichert werden. Die Zahlung des Taggeldes erfolgt unabhängig von den effektiven Kosten.

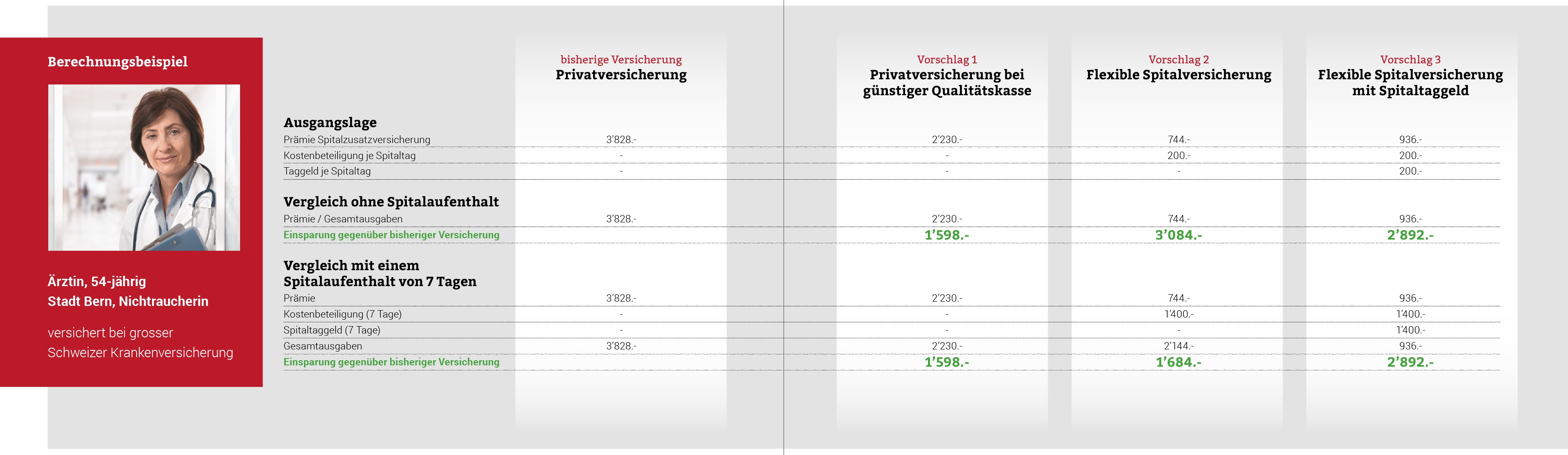

Berechnungsbeispiel

Bitte zur besseren Ansicht anklicken:

Fazit

Mit einer flexiblen Spitalversicherung übernehmen Sie mehr Eigenverantwortung, wofür Sie mit einer tieferen Prämie belohnt werden. In Kombination mit einem Spitaltaggeld versichern Sie zudem die Kostenbeteiligungen bei einem Spitalaufenthalt. Unsere Spezialisten erstellen Ihnen gerne einen persönlichen Vorschlag für Sie und Ihre Familie.