Diese Aussage zu Erwerbsunfähigkeit stammt von Herr Thomas Roth, Geschäftsleiter der Roth Gygax & Partner AG. SKALPELL trifft sich mit ihm, um Erfahrungen aus dem Beratungsalltag zu hören. Die Theorie zum BVG und zur Vorsorgeanalyse ist zwar bekannt. Wir wollten wissen, wie die konkrete Umsetzung im Alltag funktioniert.

Herr Roth, was meinen Sie mit Ihrer Aussage bezüglich Erwerbsunfähigkeit?

Wir hören immer wieder von Kunden, dass sie bei Erwerbsunfähigkeit gut abgesichert seien. Manchmal liegt sogar eine Vorsorgeanalyse vor, welche diese Aussage zusätzlich untermauert. Doch leider wird immer wieder ein entscheidender Fehler gemacht, indem nämlich nur der aktuelle Lebensabschnitt analysiert wird und dabei vergessen geht, dass nach der Pension das Leben hoffentlich noch lange weitergeht.

Und wo liegt der Fehler?

Die grundlegende Fehlüberlegung basiert darauf, dass die zweite Säule BVG gleich funktioniert wie die erste Säule (AHV/IV). Renten bei Invalidität werden meistens nur bis zum ordentlichen Pensionszeitpunkt erbracht. Danach werden die Altersrenten neu berechnet. Bei der ersten Säule spielt das eine untergeordnete Rolle, da weiterhin ungefähr von den gleichen Leistungen ausgegangen werden kann. Beim BVG werden jedoch häufig die Erwerbsunfähigkeitsrenten unabhängig vom vorhandenen Guthaben gewährt, wie z. B. 60 % des aktuell versicherten Lohnes. Die Altersrente hingegen basiert auf dem vorhandenen Altersguthaben. Dies führt dazu, dass die Rente bei Erwerbsunfähigkeit stark von der Altersrente abweichen kann.

Wie muss man sich das vorstellen? Haben Sie ein konkretes Beispiel?

Ja, klar. Ich kann Ihnen ein konkretes Beispiel zeigen. Ein 45-jähriger Arzt macht sich selbständig und verdient CHF 250’000. In der ersten Säule hat er die maximale IV-Rente von CHF 29’400 zugute. Das aktuelle BVG-Guthaben beträgt CHF 230’000. Er hat eine IV-Rente von 60 % versichert und spart auf dem gesamten AHV-Lohn mit den ordentlichen BVG-Sparsätzen. Das führt zu folgendem Resultat:

Leistungen bei Invalidität

| Rente | Deckung |

| IV-Rente | 29’400 |

| BVG-Invalidenrente | 150’000 |

| Total Rentenleistung | 179’400 |

| Absicherung in % des Lohnes | 72 % |

Leistungen im Alter

| Rente | Deckung |

| AHV-Rente | 29’400 |

| BVG-Altersrente (Projektionszins 2 %) | 72’000 |

| Total Altersrente | 101’400 |

| Absicherung in % des Lohnes | 41% |

Das ist ein signifikanter Unterschied. Bis zum Pensionsalter ist die Absicherung genügend, leider wird aber sehr oft die Absicherung der Sparquote vergessen, was dann zu einer völlig ungenügenden Rente im Alter führt. Handlungsbedarf sehen wir bei angestellten Ärztinnen und Ärzten in Spitälern oder Arztpraxen und bei Selbständigerwerbenden gleichermassen. Die Differenzen sind teilweise massiv, wieso sich eine konkrete Prüfung in jedem Fall aufdrängt.

Wie kommt die von Ihnen erwähnte BVG-Altersrente zustande?

Im BVG ist die Prämienbefreiung auf den Sparprämien mitversichert. Wird jemand erwerbsunfähig, wird im BVG weiterhin gespart, wie wenn die Person aktiv wäre. Die Sparprämie zahlt aber nun die Pensionskasse. Das im Pensionszeitpunkt angesparte und weiterhin verzinste Guthaben wird dann in eine Altersrente umgewandelt. Dafür kommt der ordentliche Umwandlungssatz zur Anwendung, welcher für alle Versicherten dieser Stiftung gilt.

Das Hauptproblem liegt also im BVG?

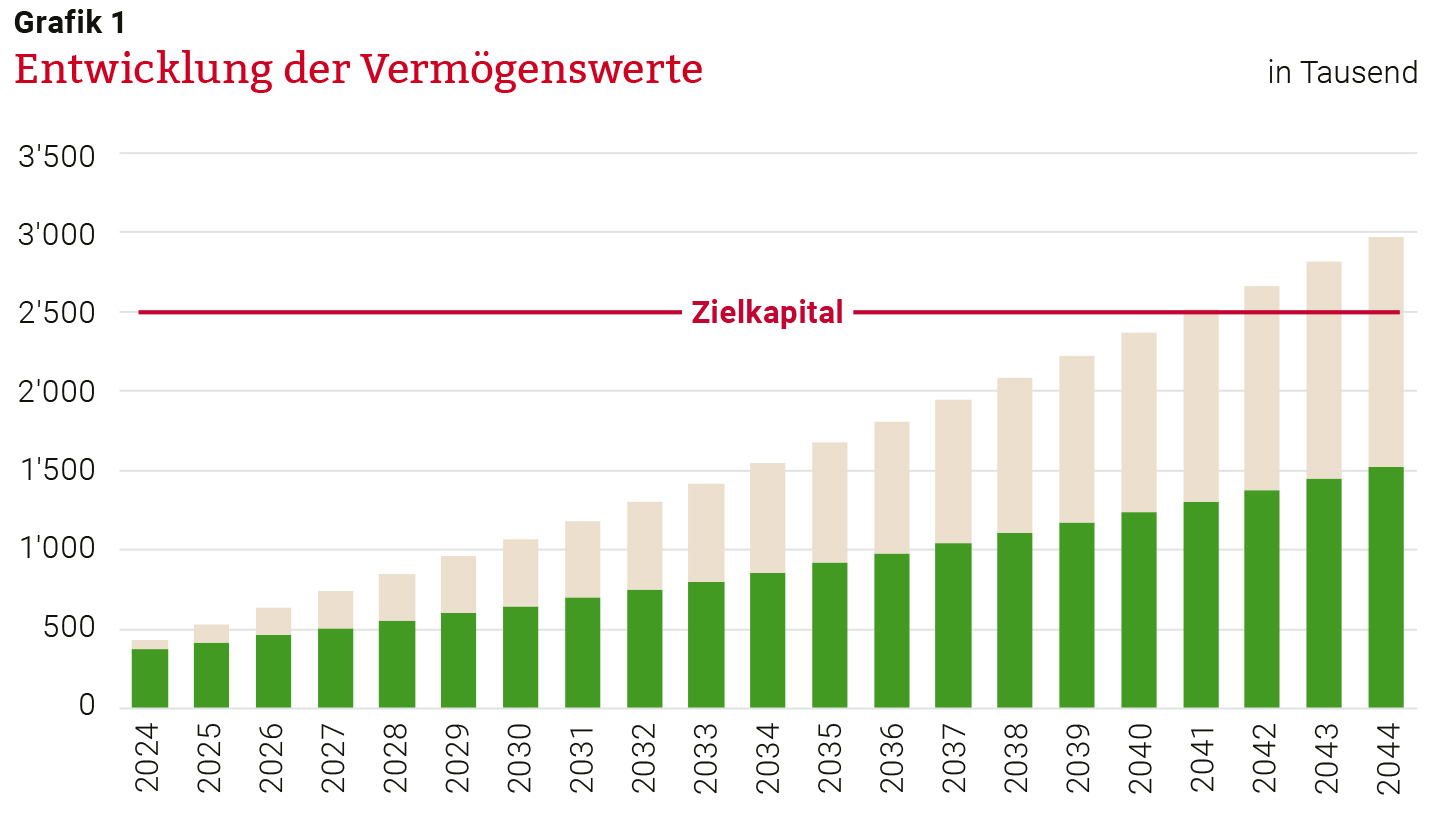

Nicht unbedingt. Das BVG ist in dieser Frage zentral, da hier meistens die höchsten Sparbeiträge anfallen. Sehr oft werden die Sparsätze zu tief angesetzt, bei Selbständigen insbesondere in der Startphase. Es können aber auch Lösungen ausserhalb des BVG getroffen werden. In der Beratung verwenden wir eine Grafik, welche dieser Fragestellung nachgehen soll. Wir kalkulieren ein nötiges Kapital im Pensionszeitpunkt, welches das Einkommen nach der Pension sicherstellt. Nehmen wir zum Beispiel einen Wert von CHF 2.5 Mio., was bei einer angenommen Restlebenserwartung von 25 Jahren ein jährliches Einkommen neben der AHV von CHF 100’000 sicherstellen soll (Grafik 1).

Die grünen Säulen stehen für das abgesicherte Sparen, die anderen Säulen für das im Erwerbsunfähigkeitsfall nicht abgesicherte Sparen. Die Differenz im letzten Jahr zwischen dem Zielkapital und der grünen Säule ist das fehlende Kapital im Pensionszeitpunkt bei einer heute eintretenden Erwerbsunfähigkeit. In diesem Beispiel sprechen wir immerhin über einen fehlenden Betrag von CHF 1 Mio.

Und welche Massnahmen zur Verbesserung der Situation bei einer Erwerbsunfähigkeit haben Sie in diesem konkreten Fall getroffen?

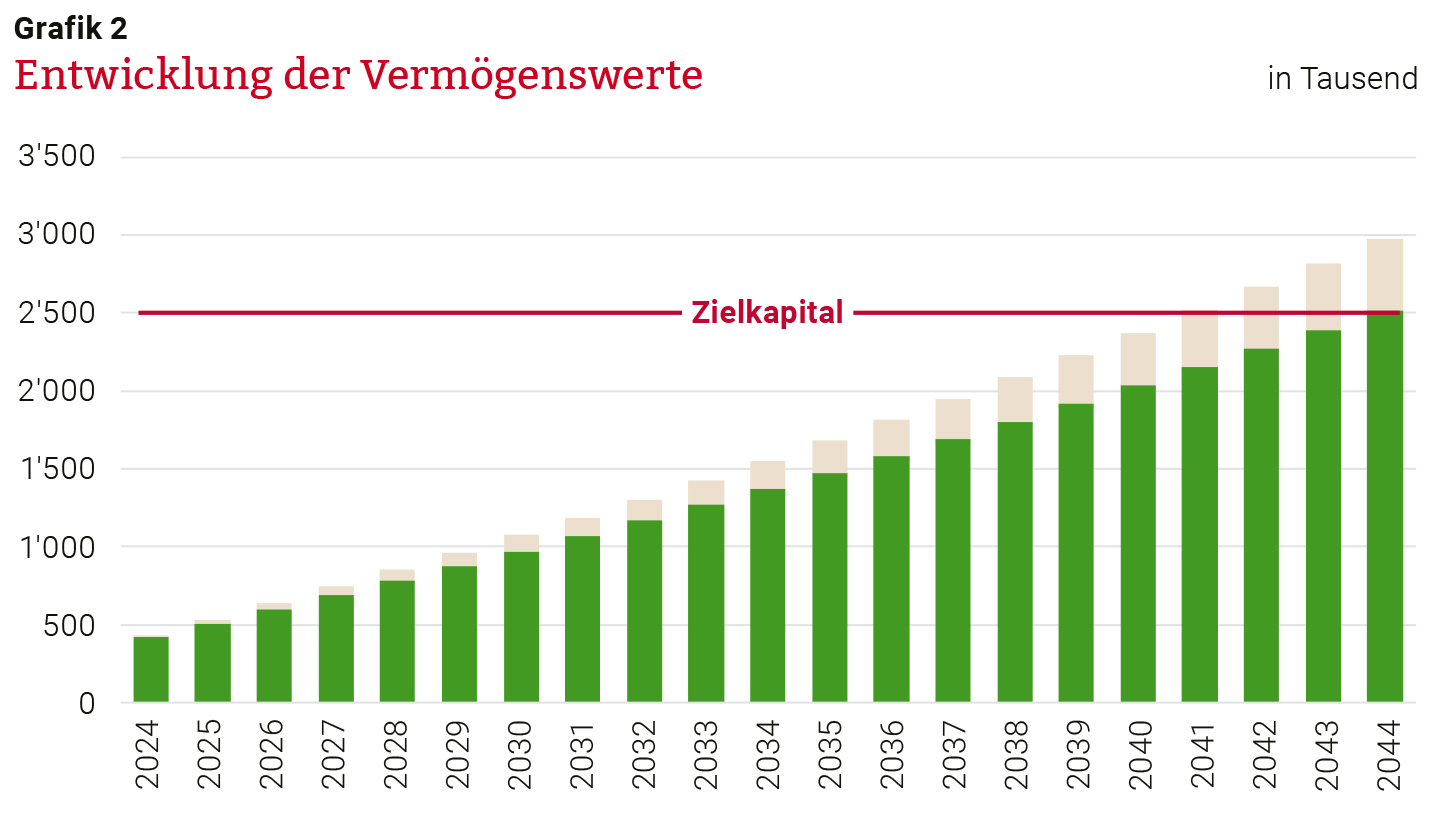

In diesem Fall haben wir die Einkäufe in die Pensionskasse reduziert und in gleichem Umfang die ordentlichen Beiträge ins BVG erhöht. Zudem haben wir das Säule 3a Sparen bei der Bank in eine Versicherungslösung mit Prämienbefreiung umgewandelt. Diese beiden sehr einfachen Massnahmen führten zu einer Erhöhung der Absicherungsquote des Zielkapitals von 60 % auf neu 100 % (Grafik 2).

Interessant, was aber mache ich als Angestellter? Ich kann die Sparrate im BVG nicht von mir aus anpassen!

Das ist absolut korrekt. Als angestellte Ärztin oder Arzt kann ich keinen direkten Einfluss auf die BVG-Lösung nehmen. Aber auch hier gibt es Möglichkeiten, wie die bereits erwähne Absicherung in der Säule 3a oder 3b. Weiter kann die Amortisation der Hypothek von direkt auf indirekt umgestellt und die Prämienbefreiung mitversichert werden. Es spielt keine Rolle, welche Massnahmen man trifft. Zentral ist, dass man den Sparprozess im Invaliditätsfall weiterführt um den Zielwert zu erreichen.

Danke für die interessanten Einblicke in den Alltag. Haben Sie zum Abschluss unseres Gesprächs noch einen Rat bezüglich Erwerbsunfähigkeit für unsere Leserinnen und Leser?

Beim Thema Erwerbsunfähigkeit/Invalidität denken viele, dass dies nur die anderen betrifft. Das stimmt auch meistens, aber eben nicht immer.