Cette déclaration émane de Monsieur Thomas Roth, directeur de Roth Gygax & Partner AG. SCALPEL l’a rencontré afin d’en apprendre plus sur les expériences tirées du quotidien du domaine du conseil. La théorie sur la LPP et l’analyse de la prévoyance est certes connue. Nous voulions savoir comment fonctionne concrètement la mise en œuvre au quotidien.

Monsieur Roth, que voulez-vous exprimer avec votre déclaration?

Nous entendons régulièrement des clients dire qu’ils sont bien couverts en cas d’incapacité de travail. Parfois, il existe même une analyse de prévoyance qui vient étayer cette affirmation. Mais malheureusement, on commet toujours une erreur décisive en analysant uniquement la période actuelle de la vie et en oubliant qu’après la retraite, la vie continuera, espérons-le, encore longtemps.

Où est l’erreur?

L’erreur fondamentale de raisonnement repose sur le fait que le deuxième pilier LPP fonctionne de la même manière que le premier pilier (AVS/AI). Les pensions en cas d’invalidité ne sont majoritairement versées que jusqu’à la date ordinaire de la retraite. Ensuite, les pensions de vieillesse sont recalculées. Pour le premier pilier, cela ne joue qu’un rôle secondaire, car on peut continuer à se baser sur à peu près les mêmes prestations. Toutefois, dans le cas de la LPP, les rentes d’incapacité de travail sont fréquemment accordées indépendamment de l’avoir disponible, pouvant représenter par exemple 60 % du salaire AVS assuré actuellement. La rente de vieillesse se base néanmoins sur l’avoir de vieillesse disponible. Il en résulte que la pension, en cas d’incapacité de travail, peut être très différente de la pension de vieillesse.

Comment faut-il se représenter la chose? Avez-vous un exemple?

Oui, bien sûr. Voici un exemple. Un médecin de 45 ans s’installe à son compte et gagne 250 000 CHF. Dans le premier pilier, il a bénéficié de la rente AI maximale de 29 400 CHF. L’avoir LPP actuel s’élève à 230 000 CHF. Il a assuré une rente AI de 60 % et épargne sur la totalité de son salaire AVS avec les taux d’épargne LPP ordinaires. On obtient ainsi le résultat suivant:

Prestations en cas d’invalidité

| Pension | Couverture |

| Pension AI | 29 400 |

| Rente AI LPP | 150 000 |

| Total des prestations de retraite | 179 400 |

| Couverture du salaire | 72 % |

Pension Couverture

Pension AI 29 400

Rente AI LPP 150 000

Total des prestations de retraite 179 400

Couverture du salaire 72 %

Prestations de vieillesse

| Pension | Couverture |

| Pension AVS | 29 400 |

| Rente de vieillesse LPP (Projection du taux d’intérêt: 2 %) | 72 000 |

| Total rente de vieillesse | 101 400 |

| Couverture du salaire | 41 % |

C’est une différence significative. Jusqu’à l’âge de la retraite, la couverture est suffisante mais malheureusement, on oublie très souvent de couvrir le taux d’épargne, ce qui conduit ensuite à une rente totalement insuffisante à la retraite . Nous estimons qu’il est nécessaire d’agir aussi bien pour les médecins employés dans les hôpitaux ou les cabinets médicaux que pour les indépendants. Les différences sont parfois massives, raison pour laquelle un examen concret s’impose dans tous les cas.

Comment la rente de vieillesse LPP que vous mentionnez est-elle obtenue?

Dans la LPP, l’exonération du paiement des primes d’épargne est également assurée. Si quelqu’un devient incapable de travailler, il continue à épargner avec la LPP comme si la personne était encore active. En revanche, c’est uniquement la caisse de pension qui paie la prime d’épargne. L’avoir épargné au moment de la retraite et qui continue à porter intérêt est alors converti en une pension de vieillesse. Le taux de conversion ordinaire qui s’applique à tous les assurés de cette fondation est utilisé à cet effet.

Le problème principal réside donc dans la LPP?

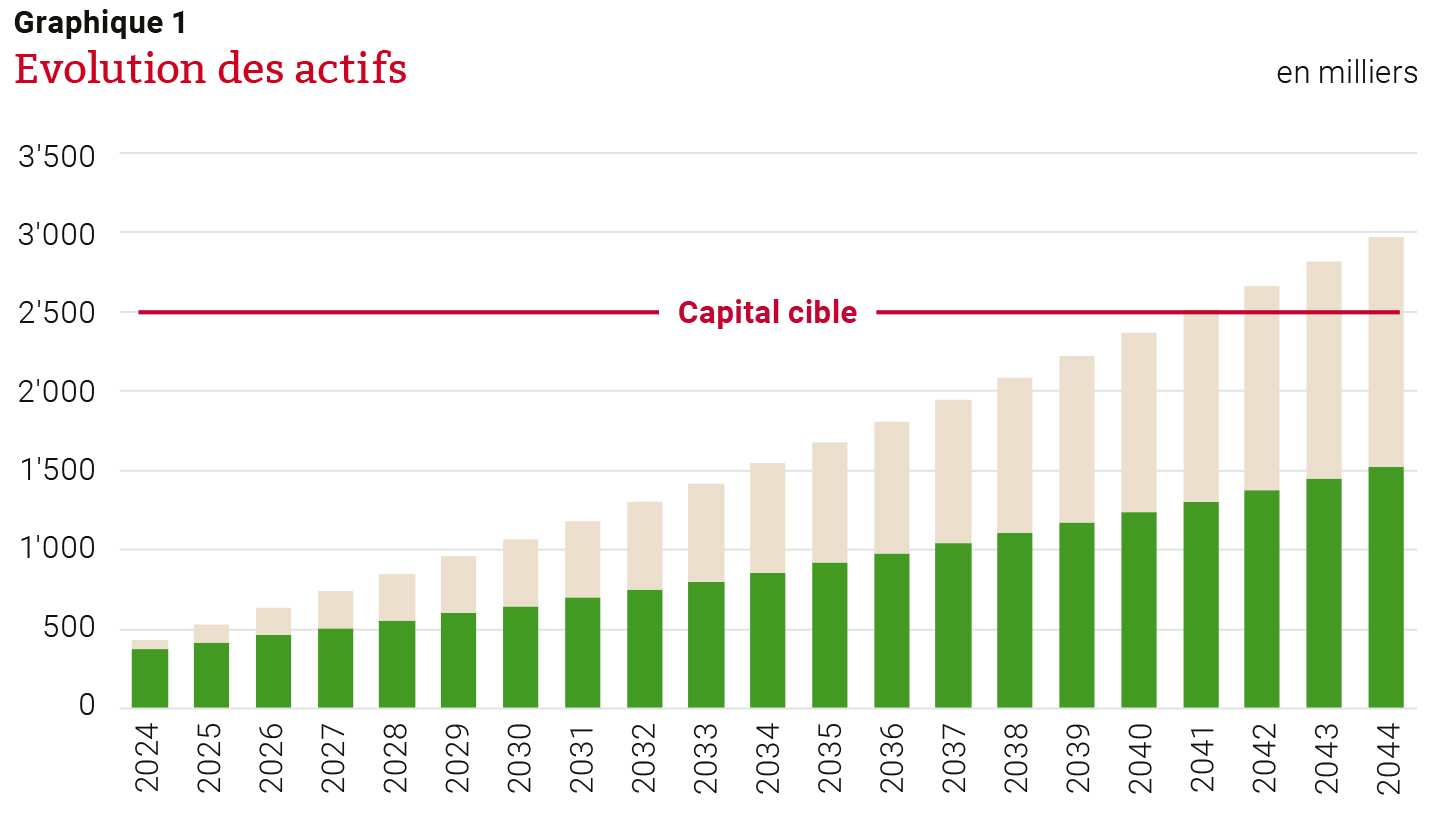

Pas nécessairement. La LPP est centrale dans cette question, car c’est là que les cotisations d’épargne sont généralement les plus élevées. Très souvent, les taux d’épargne sont fixés trop bas, surtout pour les indépendants en phase de démarrage. Mais il est également possible de trouver des solutions en dehors de la LPP. Dans le cadre du conseil, nous utilisons un graphique qui doit permettre de répondre à cette question. Nous calculons le capital nécessaire au moment de la pension pour garantir le revenu après la pension. Prenons par exemple une valeur de 2,5 millions de CHF, ce qui, en supposant une espérance de vie résiduelle de 25 ans, devrait garantir un revenu annuel en plus de l’AVS de 100 000 CHF.

La colonne verte représente l’épargne garantie, l’autre colonne l’épargne non garantie en cas d’incapacité de travail. La différence au cours de la dernière année entre le capital cible et la colonne verte représente le capital manquant au moment de la retraite en cas d’incapacité de travail survenant aujourd’hui. Dans cet exemple, nous parlons tout de même d’un montant manquant de 1 million de CHF.

Et quelles mesures avez-vous prises dans ce cas concret?

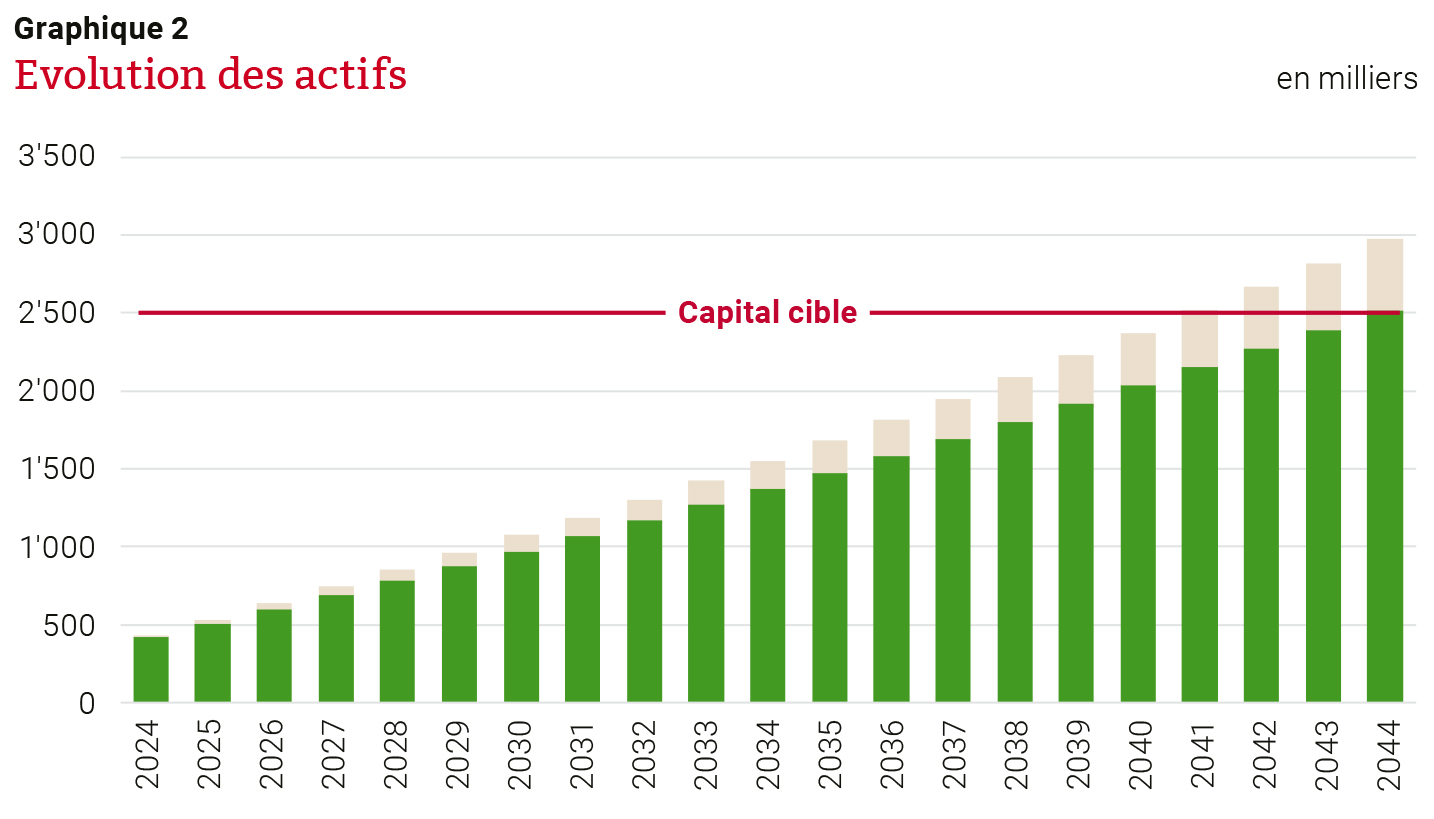

Dans ce cas, nous avons réduit les rachats dans la caisse de pension et augmenté dans la même mesure les cotisations ordinaires à la LPP. De plus, nous avons transformé l’épargne du pilier 3a auprès de la banque en une solution d’assurance avec libération de prime. Ces deux mesures très simples ont permis d’augmenter le taux de couverture du capital cible de 60 % à désormais 100 %.

Intéressant, mais que faire en tant qu’employé? Je ne peux pas adapter le taux d’épargne dans la LPP de mon propre chef!

C’est tout à fait correct. En tant que médecin salarié, je ne peux pas influencer directement la solution LPP. Mais là aussi, il existe des possibilités, comme la couverture déjà mentionnée dans le pilier 3a ou 3b. En outre, l’amortissement de l’hypothèque peut passer de direct à indirect et l’exonération du paiement des primes peut être assurée. Les mesures prises n’ont aucune importance. Il est essentiel que le processus d’épargne se poursuive en cas d’invalidité et que la valeur cible soit atteinte.

Merci pour ces cas concrets de la vie quotidienne. Pour conclure notre entretien, avez-vous encore un conseil à donner à nos lectrices et nos lecteurs?

Lorsque l’on parle d’incapacité de travail ou d’invalidité, beaucoup pensent que cela ne concerne que les autres. C’est vrai la plupart du temps, mais pas toujours.