Nach Jahrzehnten im Dienst der Patientinnen und Patienten rückt für viele Ärztinnen und Ärzte die Pensionierung näher. Ein Thema, das dabei oft unterschätzt wird: der Bezug des angesparten Vorsorgekapitals aus Pensionskasse und Säule 3a. Wann, wie und in welcher Kombination das Kapital bezogen wird, kann grosse Auswirkungen auf die Steuerbelastung haben.

Neu kommt Bewegung ins Thema: Der Bund hat anfangs 2025 angekündigt, die Besteuerung von Kapitalbezügen zu reformieren – mit spürbaren Steuererhöhungen für hohe Bezüge. Die geplante Anpassung ist Teil des Entlastungspakets 2027 und soll Mehreinnahmen von rund 160 Millionen Franken pro Jahr generieren. Die Vernehmlassung läuft noch bis Mai 2025. Obwohl also noch nicht klar ist, in welcher Form die Reform tatsächlich kommt, verunsichert sie viele unserer Kundinnen und Kunden. Grund genug, die aktuelle Besteuerung und die geplanten Neuerungen näher zu betrachten.

Wie funktioniert die Besteuerung beim Bezug von Vorsorgekapital heute?

Kapitalleistungen aus der 2. Säule (Pensionskasse) und der Säule 3a werden heute separat vom übrigen Einkommen und zu einem reduzierten, privilegierten Steuersatz besteuert. Man spricht von der nachgelagerten Besteuerung:

- Beiträge während des Erwerbslebens sind steuerlich abzugsfähig.

- Erträge wie Zinsen und Dividenden während der Ansparphase sind steuerfrei.

- Guthaben zählen nicht zum steuerbaren Vermögen.

- Besteuert wird erst beim Bezug, getrennt vom übrigen Einkommen.

Bundessteuer

Der Bund besteuert den Bezug von Vorsorgekapital aktuell zu einem Fünftel des normalen Steuersatzes. Bei Beträgen ab rund CHF 800’000 beträgt die Steuerbelastung auf Bundesebene 2.3 %.

Kantone

Jeder Kanton regelt die Besteuerung anders. Manche reduzieren den Steuersatz, andere senken das satzbestimmende Einkommen oder wenden Spezialtarife an.

Wichtig: Werden mehrere Leistungen von Vorsorgekapital (zum Beispiel aus Pensionskasse und 3a) im gleichen Jahr bezogen, werden sie zusammengezählt. Auch die Leistungen eines Ehepaars innerhalb einer Steuerperiode werden addiert und dadurch progressiv höher besteuert. Wer die Bezüge geschickt auf mehrere Jahre verteilt, kann Steuern sparen.

Was bleibt auch nach der Steuerreform bestehen?

Trotz der geplanten Anpassungen hält der Bund am Grundprinzip der nachgelagerten Besteuerung fest und will nach wie vor Anreize zum Vorsorgesparen bieten. Zudem behalten die Kantone ihre Tarifautonomie. Ob sie ihre bisherigen Regelungen anpassen, ist noch offen.

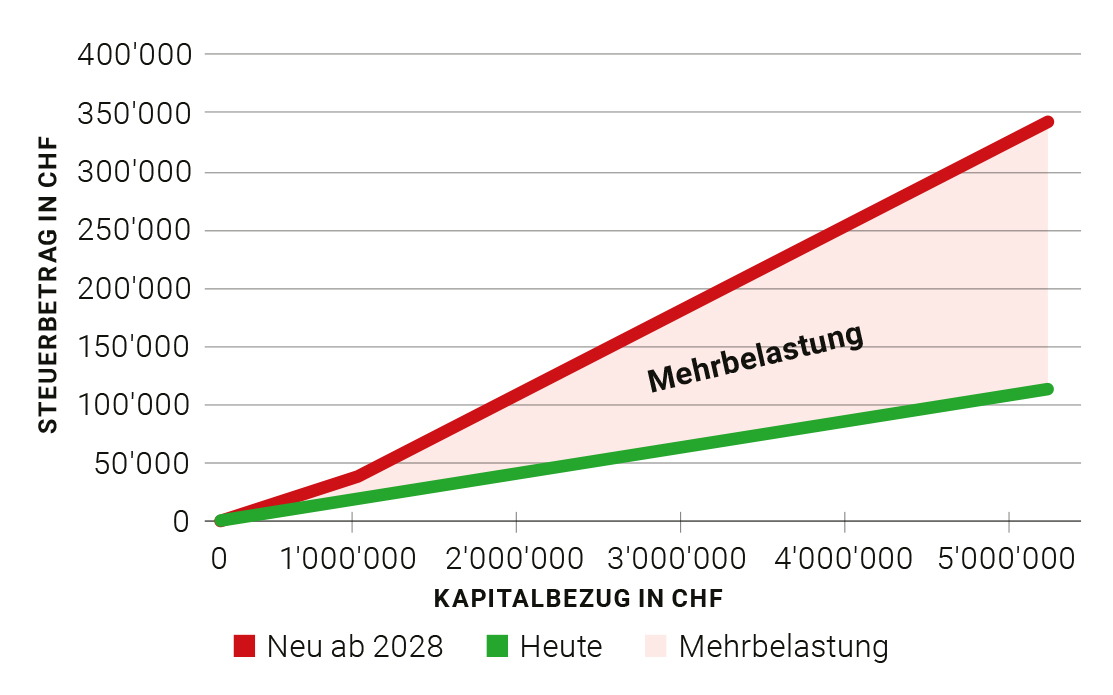

Was ändert sich mit der Steuerreform?

Der Bund plant einen neuen, progressiven Steuertarif für Bezüge von Vorsorgekapital. Die privilegierte Besteuerung (ein Fünftel des normalen Tarifs) wird aufgehoben. Dies führt dazu, dass höhere Kapitalbezüge deutlich stärker besteuert werden. Der Steuersatz beträgt ab 1 Mio. 7.5 %, was eine Verdreifachung gegenüber der heutigen Situation bedeutet! Ehegatten werden neu getrennt besteuert, was bei kleinen Bezügen zu einer leichten Entlastung führen kann. Vereinfacht dargestellt verändert sich die Besteuerung wie folgt:

So wirken sich die Änderungen aus

| Bezug Vorsorgekapital | Heute (Alleinstehende) | Heute (Verheiratete) | Neu ab 2028 (Beide) |

| 100’000 | 538 | 363 | 595 |

| 250’000 | 3’903 | 3’677 | 5’095 |

| 500’000 | 10’503 | 10’177 | 17’595 |

| 1’000’000 | 23’000 | 23’000 | 42’595 |

| 1’500’000 | 34’500 | 34’500 | 80’095 |

| 2’000’000 | 46’000 | 46’000 | 117’595 |

| 3’000’000 | 69’000 | 69’000 | 192’595 |

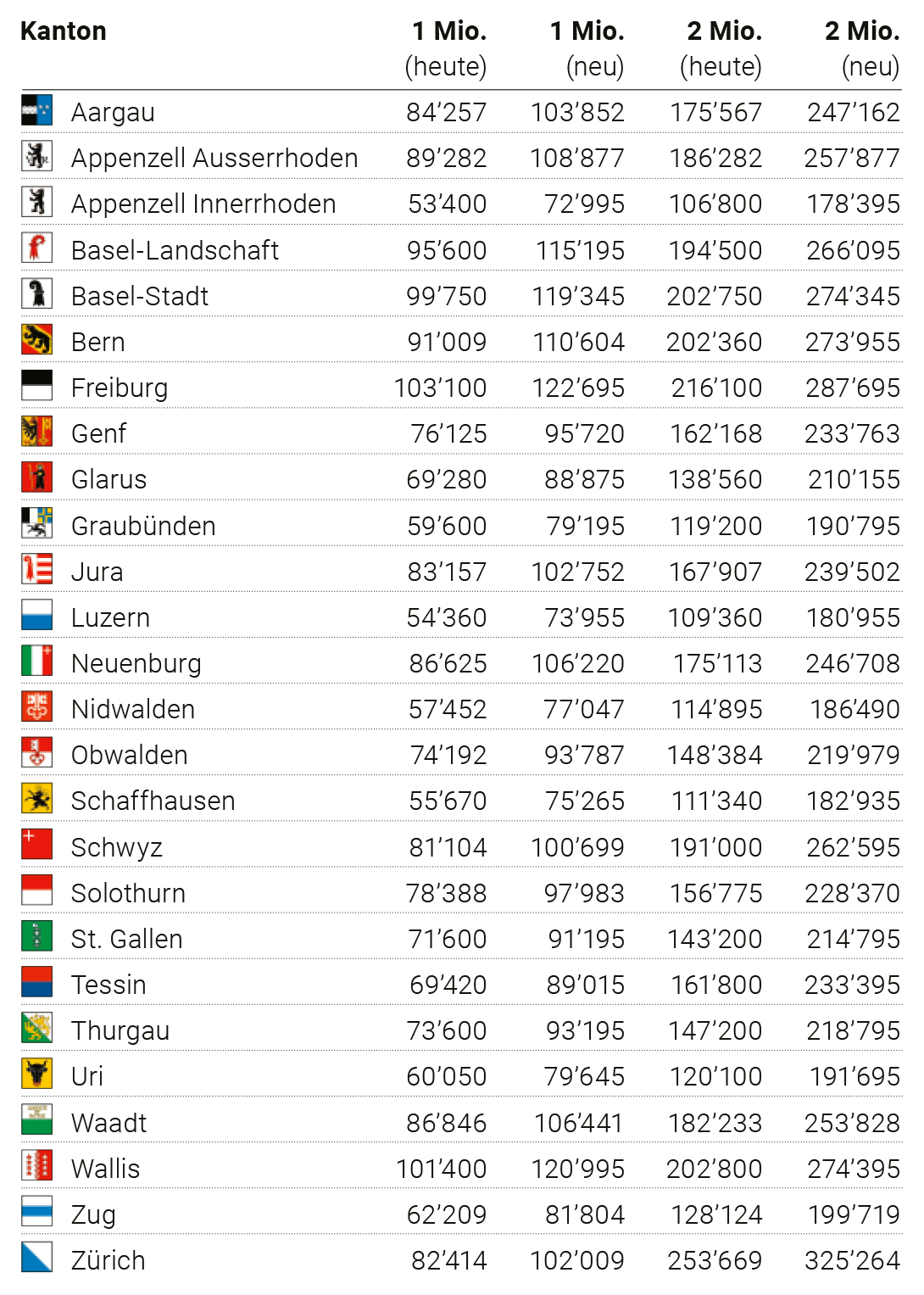

Die dargestellten Zahlen beziehen sich ausschliesslich auf die Bundessteuer. Welche Auswirkungen die geplante Reform auf die kantonalen Besteuerungen haben wird, ist derzeit noch offen. Es bleibt abzuwarten, ob und in welcher Form die Kantone ihre heutigen Regelungen beibehalten oder anpassen werden. Um dennoch eine Vorstellung von der möglichen Gesamtbelastung zu erhalten, haben wir ein weiteres Beispiel mit konkreten Zahlen für den jeweiligen Kantonshauptort erstellt.

Steuerübersicht Bund und Kanton beim Bezug von Vorsorgekapital

Beispiel: Ehepaar, Kantonshauptort, konfessionslos, Bezug Vorsorgekapital

Lohnt sich das Vorsorgesparen überhaupt noch?

Unbestritten sinkt bei einer Umsetzung der Reform die steuerliche Attraktivität des Vorsorgesparens in der Pensionskasse und Säule 3a. Trotzdem überwiegen die Vorteile nach wie vor. Gerne möchten wir dies anhand des folgenden Beispiels aufzeigen. Angenommen ein Kunde tätigt mit Alter 55 einen Einkauf über CHF 50’000 in seine Pensionskasse. Daraus resultiert für das Steuerjahr der Einzahlung eine Steuerersparnis von CHF 16’500 (Annahme Grenzsteuersatz 33 %), wodurch netto lediglich CHF 33’500 einbezahlt werden.

Bei einer Verzinsung von 2.5 % resultiert beim Bezug von Vorsorgekapital 10 Jahre später ein Betrag von rund 64’000, welcher auf den getätigten Einkauf entfällt. Der Steueranteil des Einkaufs beträgt CHF 10’289 resp. die Netto-Auszahlung somit 53’711 (Annahme Grenzsteuersatz 16 %). Berechnet man die Rendite der Netto-Einlage gegenüber der Netto-Auszahlung ergibt dies 4.83 %.

Fazit: Jetzt Bezug von Vorsorgekapital und Pensionsplanung überdenken

Die geplante Steuerreform würde den Bezug von Vorsorgekapital ab 2028 teurer machen, besonders bei hohen Beträgen. Doch noch ist Zeit, um sich mit einer Finanz- und Pensionsplanung optimal auf die neuen Regeln einzustellen. Wir unterstützen Sie gerne bei der Analyse und Umsetzung Ihrer persönlichen Strategie.