In der Schweiz ereignen sich jedes Jahr zwischen 500 und 800 Erdbeben, welche zum Glück oft nur schwach sind und daher ohne grössere Schäden verlaufen. Das letzte katastrophale Beben mit einer Magnitude von über 6 datiert aus dem Jahr 1946. Bis heute kann nicht vorausgesagt werden, wann und wo wieder ein starkes Erdbeben auftritt. Dagegen können Sie sich mit einer Erdbebenversicherung schützen.

In den meisten Kantonen besteht ein Obligatorium, die Gebäude gegen Feuer und Elementarereignisse zu versichern. Was jedoch viele nicht wissen, ist dass die Elementarereignisse abschliessend definiert sind und Erdbeben nicht darunterfallen. Ohne entsprechende Zusatzversicherung sind Gebäude somit nicht gegen Erdbeben versichert. Im schlimmsten Fall müssten Sie somit die Kosten eines Wiederaufbaus oder die Rückzahlung der noch nicht amortisierten Hypothek selbst bezahlen.

Erdbebenpool

Es existiert zwar mit dem Schweizerischen Pool für Erdbebenschäden ein Zusammenschluss von 17 Kantonen, welcher maximal 2 Mrd. bereitstellen würden. Zudem verfügt der Kanton Zürich über einen Erdbebenfonds, welcher 1 Mrd. zurückstellt. In Relation zur geschätzten Gesamtsumme der Gebäude in der Schweiz von 1’300 Milliarden Franken, erscheinen diese Beträge aber als Tropfen auf den heissen Stein. Für eine umfassende Absicherung benötigen Sie daher eine private Zusatzversicherung.

Was zeichnet eine gute Erdbebenversicherung aus?

Verschiedene Versicherer bieten Erdbebendeckungen an, wobei teilweise gewichtige Unterschiede bestehen. Folgenden drei Elementen sollten Sie besondere Beachtung schenken:

Mindestintensität Erdbeben: Ein Teil der Versicherer erbringt ihre Leistungen erst ab einer nachweislichen Mindestintensität des Erdbebens. In unserem Rahmenvertrag erhalten Sie Deckung für alle Schäden unabhängig von der Stärke des Erdbebens.

Schaden-Obergrenze: Zugegeben, ein Katastrophen-Szenario mit einem starken Erdbeben in einer Grossstadt ist für ein Versicherer kaum kalkulierbar. Darum haben einige Anbieter analog der Pool-Lösung ihre Leistungen je Erdbeben oder Kalenderjahr maximiert (z. B. 2 Mrd. je Ereignis). Nicht so in unserem Angebot, bei welchem keine Obergrenze besteht.

Selbstbehalt: Oft wird der Selbstbehalt in % des Gebäudewertes und einem minimalen Betrag angegeben (z. B. 10 % der Gebäude-Versicherungssumme, minimal CHF 50’000.-), was durchaus teuer werden kann. In unserer Lösung beträgt der Selbstbehalt bei Gebäuden bis 10 Mio. fix CHF 10’000.-.

Wieviel kostet eine Erdbebenversicherung?

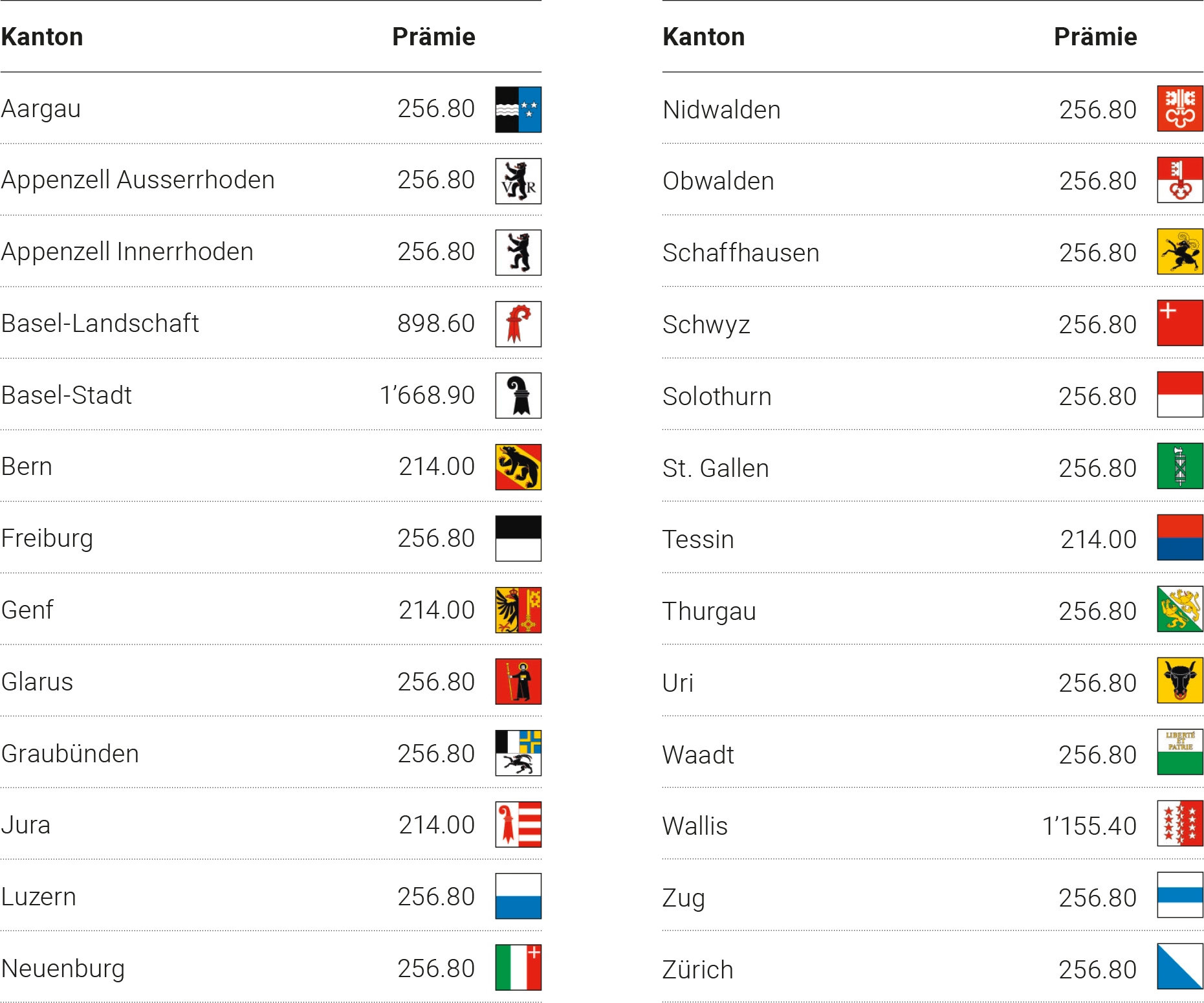

Das Schadenrisiko eines Erdbebens ist regional stark unterschiedlich. Daher sind auch die Prämiendifferenzen je nach Gebäudestandort gross. Folgend finden Sie ein Prämienbeispiel je Kanton für ein Einfamilienhaus mit einem Versicherungswert von CHF 1 Mio.:

Fazit

44 % der privaten Vermögen sind in Immobilien investiert. Gleichzeitig sind 90 % der Gebäude nicht nachweislich erdbebensicher gebaut. Die Eintrittswahrscheinlichkeit eines starken Erdbebens ist zwar gering, die finanziellen Folgen wären jedoch verheerend. Deshalb empfehlen wir Ihnen, Ihr Zuhause gegen Erdbeben zu versichern. Dafür haben wir ein geeignetes Angebot für Sie selektiert und einen attraktiven Rahmenvertrag ausgehandelt (siehe Infobox). Bestellen Sie eine persönliche Offerte oder lassen Sie sich durch uns umfassend beraten.