Seit Einführung der obligatorischen beruflichen Vorsorge vor 34 Jahren hat sich die Welt stark verändert. Dementsprechend müssten sich auch die Pensionskassen gewandelt haben. Fakt ist aber, dass sich unser Vorsorgesystem im Würgegriff der Politik befindet und daher wirkliche Reformen kaum vorstellbar sind. Doch wie schlimm ist die Situation wirklich und welche Möglichkeiten bieten sich der Ärzteschaft, um den grössten Problemstellungen auszuweichen?

Veränderung der Situation seit 1985

Die Lebenserwartung für einen 65-jährigen Mann betrug 1985 knapp 15 Jahre und liegt heute bei 19.7 Jahren. Dies ist eine Zunahme um rund 30 %. Der Umwandlungssatz für die Berechnung der Altersrente wurde in der gleichen Zeit auf dem obligatorischen Vorsorgeguthaben von 7.2 % auf 6.8 % reduziert, was einer Reduktion von lediglich 5 % entspricht. Auch die Zinslandschaft hat sich fundamental verändert. Hat eine 10-jährige Bundesanleihe 1985 noch mit rund 5 % rentiert, liegt die Rendite aktuell im Minusbereich. Da im gleichen Zeitraum auch die Teuerung abgenommen hat, wären die gesunkenen Zinsen eigentlich verkraftbar, wären da nicht die Rentenbezüger, welche Besitzstand auf ihren mathematisch zu hohen Renten und den zu hohen hinterlegten Zinsen haben.

Welche Auswirkungen hat dies nun konkret?

Eine einfache Berechnung zeigt die Problematik auf. Will eine Sammelstiftung einem 65-jährigen Mann mit knapp 20 Jahren Lebenserwartung eine Rente mit Umwandlungssatz von 6.8 % zahlen, benötigt sie eine Rendite von 3.5 % p.a., ansonsten geht der Stiftung das Geld zu früh aus. In dieser Berechnung wurde noch nicht berücksichtig, dass nach dem Tod des Rentners oft ein Lebenspartner auch noch eine Lebenspartnerrente bezieht. Wie finanziert nun die Sammelstiftung diese Lücke? Bei anderen Sozialversicherungen werden solche Löcher mit Steuergeldern gestopft oder die Schulden werden einfach angehäuft. Bei nichtstaatlichen Vorsorgestiftungen bestehen diese Möglichkeiten nicht. Die Kosten müssen innerhalb der Stiftung gedeckt werden und gehen somit zu Lasten der Erträge der aktiv Versicherten. Das perfide an diesem System ist, dass diese Umverteilung gar nicht wahrgenommen wird. Welcher aktiv Versicherte kennt schon bei seiner Stiftung die Differenz der effektiv erwirtschafteten und der seinem Vorsorgevermögen tatsächlich gutgeschriebenen Zinssätze, bereinigt um die Veränderung des Deckungsgrads?

Wie viel kann diese Umverteilung kosten?

An einem konkreten Beispiel haben wir die letzten drei Jahre analysiert: die durchschnittliche Performance betrug 5 % p.a., der Deckungsgrad wuchs im Schnitt jährlich um 1 % und die Deckungskapitalien wurden mit rund 2 % verzinst. Die nicht verteilten 2 % wurden verwendet um die Verrentungsverluste und die Verluste durch die Reduktion des technischen Zinssatzes zu tilgen. Somit hatte ein aktiv Versicherter pro CHF 100‘000 Vorsorgevermögen jährliche Umverteilungskosten von CHF 2‘000 zu tragen.

Was kann ein einzelner Versicherter dagegen tun?

Die meisten Versicherten in der Schweiz haben keinen allzu grossen Spielraum, da der Arbeitgeber die Vorsorgestiftung auswählt. Als Selbständigerwerbender oder Inhaber einer eigenen Aktiengesellschaft hat man es deutlich besser. Eine genaue Analyse der möglichen Pensionskassen ist hier unerlässlich. Neben dem Deckungsgrad und dem Umwandlungssatz sind auch der angewandte technische Zinssatz und das Verhältnis aktiv Versicherten zu Rentnern wichtige Auswahlkriterien. Fakt ist aber, dass es kaum eine Stiftung gibt, bei welcher keine Umverteilung stattfindet.

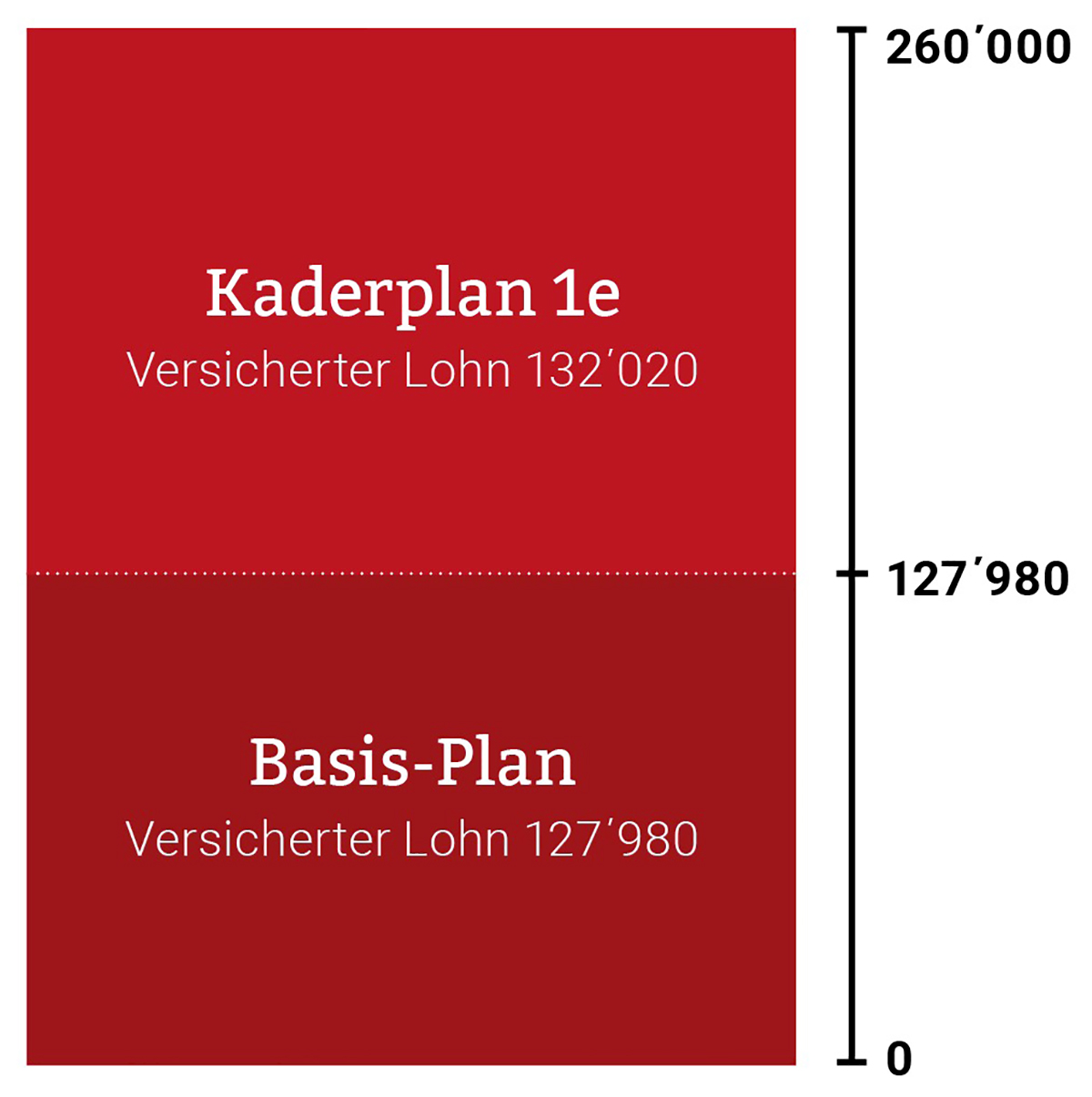

Eine weitere Möglichkeit sind Kaderpläne in der Form von 1e-Lösungen (siehe Grafik). Da hier nur Lohnbestandteile über CHF 127‘980 versichert werden, gelten nicht die gleichen Richtlinien wie für „normale“ Stiftungen. Somit entfällt die Problematik des Mindestzinssatzes und der Umwandlungssätze. Die Guthaben der Versicherten werden bei 1e-Plänen in Wertschriften angelegt, wobei die Versicherten die Anlagestrategie selber definieren können. Gewinne gehen so voll zu Gunsten der Versicherten, dafür müssen aber auch Verluste selber getragen werden. Eine Umverteilung findet nicht statt, da jedes Vorsorgewerk in sich geschlossen ist.

Sind Kaderpläne mit Wertschriften risikobehafteter als Sammelstiftungen?

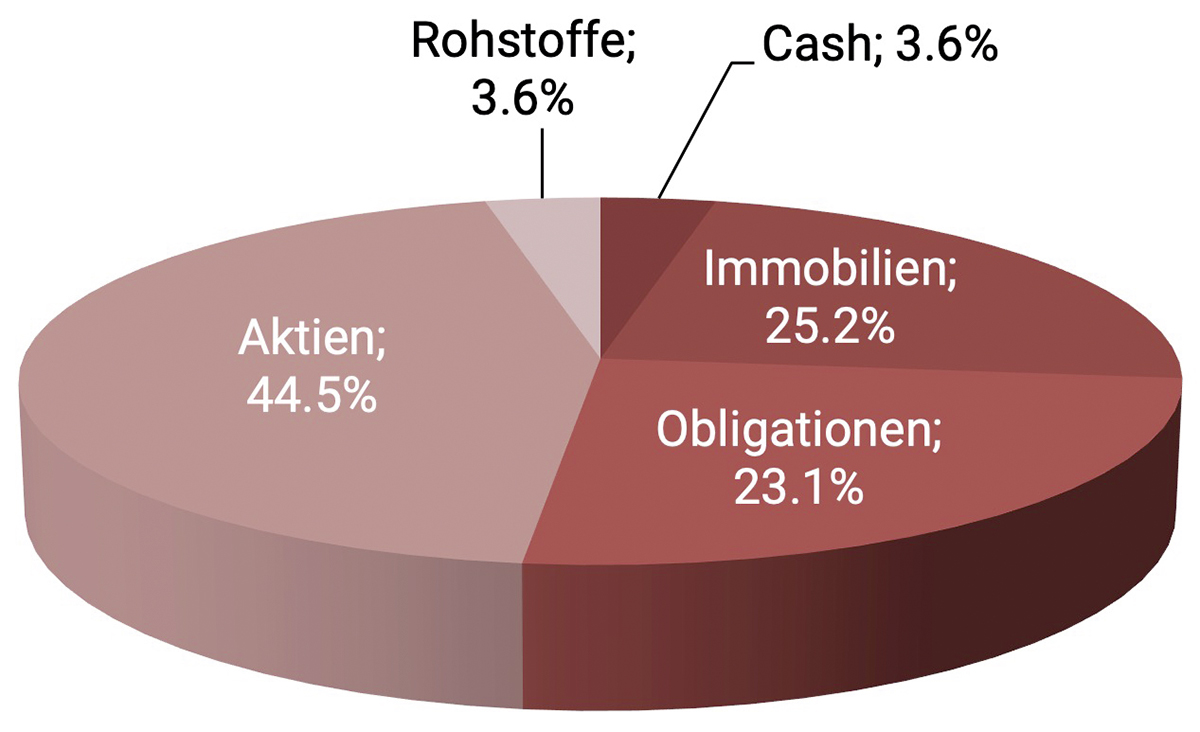

Auf den ersten Blick ist dies so. Bei einer Sammelstiftung wird auf dem Vorsorgeausweis immer das aktuelle Guthaben angezeigt. Dieses unterliegt scheinbar keinen Schwankungen und erhöht sich jährlich um die Sparbeiträge und Zinsgutschriften. Faktisch schwankt aber auch dieses Guthaben. Dies ist für die einzelnen Versicherten nicht ersichtlich, weil die Stiftung einen Teil der Rendite abzweigt und als Reserve beiseite legt. Diese Reserve findet sich im Deckungsgrad wieder. Findet nun ein Austritt aus dieser Stiftung statt, bekommt der Versicherte 100 % des Guthabens. Die mitgebildeten Reserven verbleiben bei der Stiftung. Gerät die Stiftung in Schieflage und der Deckungsgrad sinkt unter 100 %, dann können die Versicherten zu Sanierungsmassnahmen verpflichtet werden. Auch bei einem Austritt kann es sein, das der Versicherte je nach Vertragskonstellation nicht 100 % des Kapitals erhält und sich an den Verlusten beteiligen muss. Schaut man sich nun eine konkrete Anlagestrategie einer Stiftung an, dann unterscheidet sich diese nicht wesentlich von einer möglichen Anlagestrategie in einem Kaderplan (siehe Grafik).

Fazit?

Wie schlimm die Situation nun wirklich ist, hängt von vielen Faktoren ab und kann nicht generell beantwortet werden. Wir empfehlen unseren Kunden bei der Wahl der Vorsorgelösung durch einen Fachmann eine fundierte Prüfung vornehmen zu lassen. Zudem macht in vielen Fällen eine Aufteilung auf zwei Stiftungen Sinn um seine Vorsorge besser zu diversifizieren und die Flexibilität zu erhöhen. Eine Anlage in Wertschriften ist bei gegebener Risikobereitschaft sicher auch eine zu prüfende Alternative.