En période de taux d’intérêt toujours plus bas (lisez notre article à ce sujet), de nombreux clients se demandent comment investir leurs actifs. Le pilier 3a est également fortement affecté par cette situation, les taux d’intérêt tendant de plus en plus vers 0 %. Grâce aux privilèges fiscaux, cette forme d’investissement reste intéressante, comme le montre cet article.

0 % d’intérêt = 5 % de rendement?

Le taux d’intérêt moyen d’un compte du pilier 3a est toujours d’environ 0,3 %. Toutefois, l’attrait de la prévoyance liée ne réside pas dans les intérêts mais plutôt dans ses avantages fiscaux. Afin de promouvoir la prévoyance individuelle, l’administration fiscale récompense les épargnants 3a en déduisant les cotisations versées sur leurs revenus imposables. En contrepartie, le paiement est soumis à un impôt unique sur les prestations en capital. Dans ce cas, un taux d’imposition est toutefois appliqué, qui s’élève, selon les cantons, à environ 1/5 de l’impôt ordinaire. En fin de compte, les économies d’impôts globales sont considérablement plus élevées que l’imposition finale. Nous avons calculé l’exemple suivant:

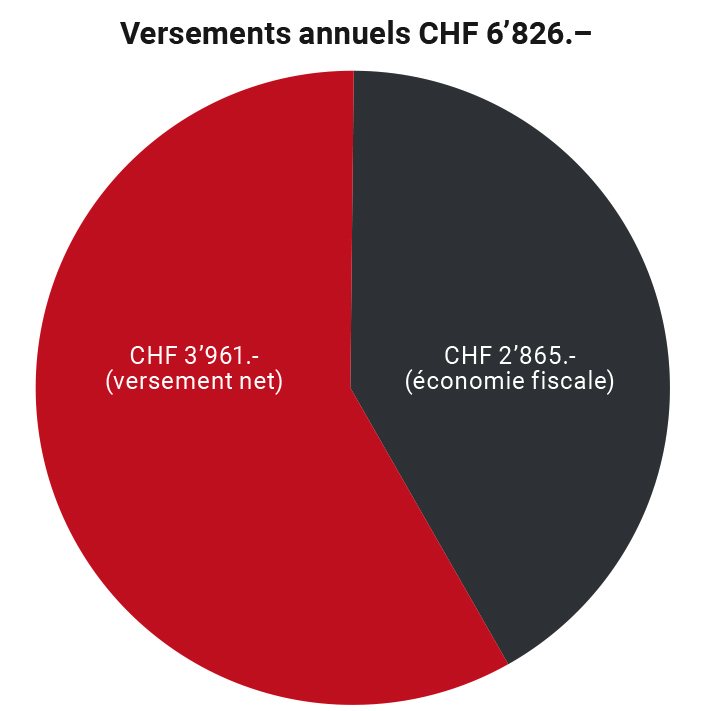

Un médecin bernois indépendant, âgé de 47 ans, est imposé sur un revenu de 300 000 CHF. Avec un versement annuel de 6 826 CHF au titre de prestations de prévoyance liée, il bénéficie d’une économie d’impôt de plus de 2 865 CHF. La charge nette annuelle s’élève donc à 3 961 CHF.

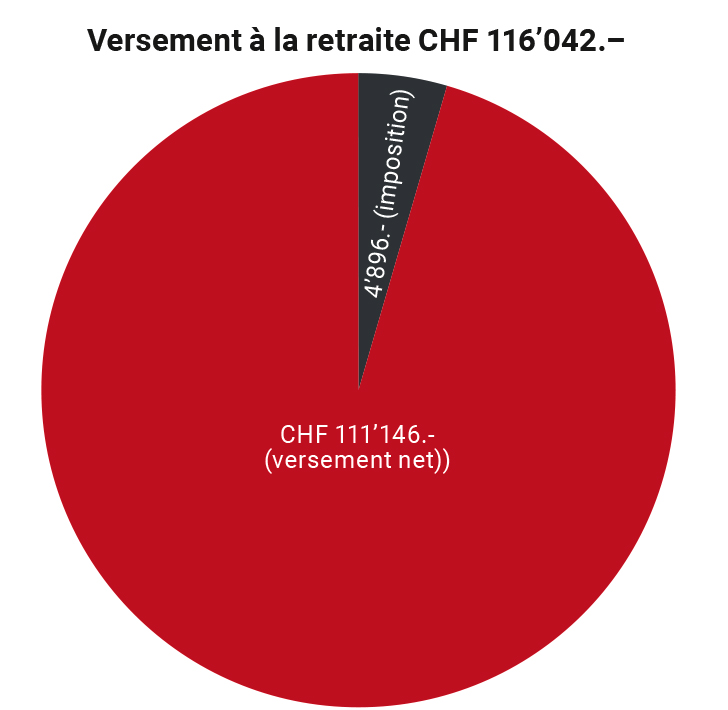

À l’âge normal de la retraite, l’avoir du pilier 3a s’élève à 116 042 CHF. Dans cet exemple, nous supposons un taux d’intérêt de 0 % sur l’ensemble de la période d’épargne de 17 ans. Le versement est taxé à 4 896 CHF, laissant un capital net de 111 146 CHF.

Le rendement annuel net de 3 961 CHF sur un paiement net de 111 146 CHF est de 5,35 % par an.

Possibilités d’investissement

Comme vous pouvez le voir, l’épargne du pilier 3a est également intéressante dans un environnement à faibles taux d’intérêt. Mais quelle forme d’investissement choisir? Les groupes de produits les plus importants peuvent être résumés comme suit:

Banque ou assurance

La prévoyance liée est organisée de la même manière que les caisses de pension sous la forme d’une fondation. Ces fondations sont gérées à la fois par des banques et par des compagnies d’assurance. Les avantages d’une solution bancaire résident dans sa simplicité et sa flexibilité. Les solutions d’assurance ont également fait de grands progrès dans ces domaines. En plus de l’épargne, une police d’assurance peut également inclure des éléments de risque. Surtout, l’exonération des primes est choisie et très appréciée par la quasi-totalité des clients, car elle permet d’atteindre l’objectif d’économies, même en cas d’invalidité. Une compagnie d’assurance facture également chaque année la cotisation 3a convenue. La probabilité qu’un paiement soit éventuellement oublié est donc extrêmement faible. Ce facteur de commodité est souvent sous-estimé. Malheureusement, chaque année, les clients disposant de solutions bancaires nous demandent si la prime 3a payée tardivement peut être remboursée, ce qui n’est pas possible.

Placements en placement épargne ou en valeurs mobilières

Tant les banques que les compagnies d’assurance proposent des solutions basées sur les taux d’intérêt et les valeurs mobilières. Comme nous l’avons mentionné au début, les solutions à taux fixe n’offrent guère d’intérêt aujourd’hui. D’autre part, les solutions en placement de titres ne conviennent pas à tout le monde. L’investissement peut fluctuer plus ou moins en fonction de la taille de la part en actions. En retour, les possibilités de rendement sont attrayantes.

Tendance vers des solutions de prévoyance modernes

Nous nous ferons un plaisir de vous présenter les avantages et les inconvénients détaillés de chaque solution lors d’une consultation personnelle. Les solutions de prévoyance modernes combinant différents avantages sont également fréquemment choisies aujourd’hui. Par exemple, il existe des produits qui offrent un service de paiement garanti, mais qui permettent également aux clients de bénéficier de l’élaboration d’un indice basé sur les titres. Cela réduit le risque de perte tout en maintenant le potentiel de gain. Vous voulez savoir comment cela fonctionne? Nos spécialistes se feront un plaisir de vous faire une proposition d’investissement gratuite et sans engagement.