Il n’y a guère de sujet financier qui soit plus souvent abordé que la question de savoir si l’argent de la caisse de retraite doit être perçu sous forme de rente ou de capital. Nous avons abordé ce sujet lors du vote de la réforme des caisses de retraite et du débat qui en a résulté relatif à la baisse du taux de conversion.

Rente ou capital?

Pendant la phase d’activité professionnelle, les salariés et les indépendants épargnent via la LPP un avoir de vieillesse destiné à couvrir les frais de subsistance habituels après le départ à la retraite. Au moment de son départ à la retraite, la personne concernée doit décider si elle souhaite percevoir l’avoir LPP épargné sous forme de rente, de capital unique ou d’une forme mixte de rente et de capital.

Étant donné qu’il n’y a pas de bon ou mauvais choix, cette question fait toujours l’objet de discussions approfondies. La décision de chacun est individuelle et elle repose sur différents points à évaluer. Une décision est souvent motivée par des raisons fiscales, mais les préférences personnelles jouent également un rôle important et l’espérance de vie individuelle peut également influencer la décision.

Quand une rente est-elle judicieuse?

Les avantages de la rente sont les mensualités garanties et l’obligation de paiement à vie de la caisse de retraite. Cela signifie qu’au moment de la retraite, le montant de la rente qui sera versé jusqu’à la fin de la vie est clairement établi. Il existe néanmoins des risques qu’il ne faut pas sous-estimer. L’un des risques est que l’inflation ne soit pas compensée dans la LPP. Certes le 1er pilier AVS adapte les rentes à l’inflation, mais ce n’est pas le cas pour les rentes du 2e pilier. Ainsi, la valeur réelle de la rente LPP peut diminuer progressivement au fil des années, ce qui représente un risque non négligeable en cas de budget serré ou d’inflation élevée.

Cependant, une rente a tendance à être privilégiée, surtout si le budget est serré, car la sécurité de la rente garantie à vie est très élevée. Ce point est extrêmement important si, en plus de la pension, il n’y a pratiquement pas d’autre patrimoine ou si le patrimoine est lié, par exemple, à un appartement en copropriété. Une rente peut également être avantageuse si le ou la partenaire est nettement plus jeune. En règle générale, après le décès du bénéficiaire de la rente, seuls 60 % de la rente de vieillesse sont versés au partenaire de vie, mais à vie. Selon la fondation, des réductions de rente sont possibles en cas de grandes différences d’âge, c’est pourquoi les réglementations doivent être vérifiées individuellement.

Si une personne est en mauvaise santé et peut donc supposer que son espérance de vie sera inférieure à la moyenne, cela irait à l’encontre d’une rente.

Comment évaluer fiscalement une rente?

La progression de l’impôt sur le revenu signifie que les revenus les plus faibles sont plus légèrement imposés que les revenus élevés. Par conséquent, une rente est particulièrement avantageuse si la charge fiscale est faible. Plus la charge fiscale est élevée, moins la rente est attrayante. Le montant de la charge varie selon le canton et la commune. Il est également important de savoir si, en plus de la rente, d’autres revenus, tels que les revenus locatifs, la valeur locative imputée, les dividendes, etc., augmentent le revenu imposable.

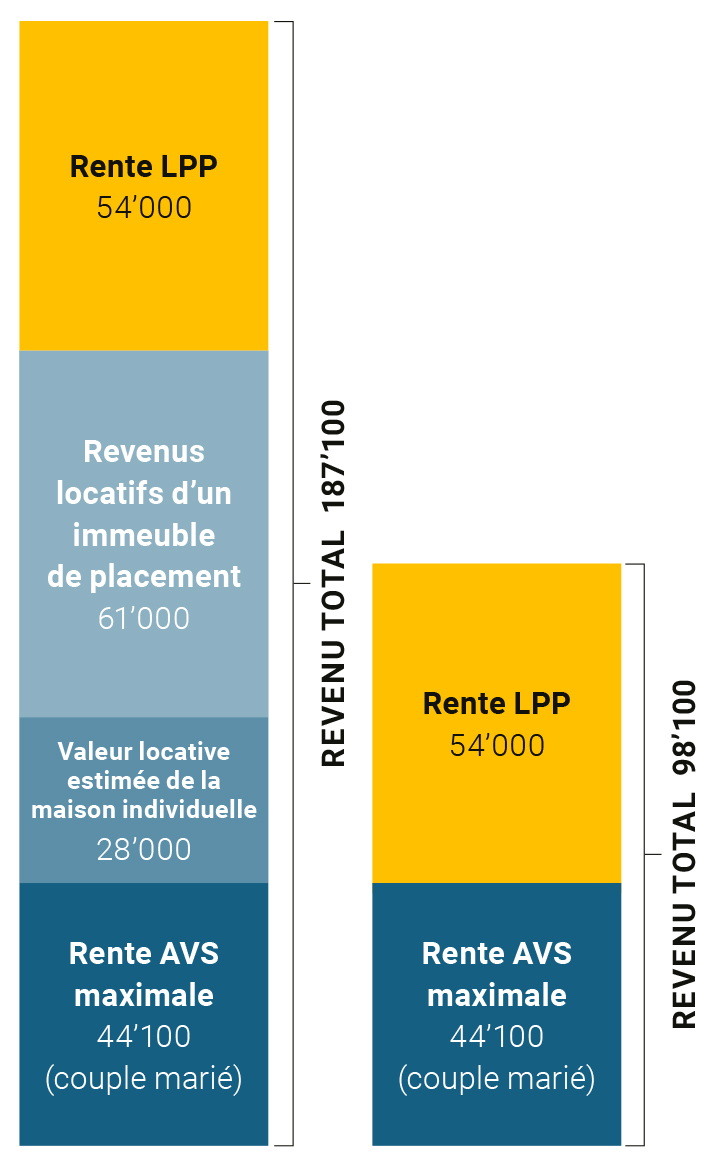

Nous avons créé un exemple de calcul simplifié (consultez le graphique).

Un couple dispose d’une rente AVS maximale, d’une valeur locative imputée de la maison individuelle dans laquelle il habite, de revenus locatifs provenant d’un bien hérité et il perçoit désormais également une rente LPP. Le revenu après le départ à la retraite s’élève à 187 100 CHF. Dans cet exemple, la charge fiscale sur la rente LPP de 54 000 CHF s’élève à 39 %, soit 21 060 CHF.

Le deuxième couple ne dispose ni de valeur locative imputée ni de revenus locatifs provenant d’un immeuble de placement. Dans cet exemple, la charge fiscale sur la rente LPP s’élève à 23,5 % ou 12 690 CHF. La rente est donc bien plus intéressante dans ce deuxième cas que dans le premier cas.

Exemple: Couple, ville de Berne, à la retraite

Quand une rente est-elle rentable?

Pour simplifier, nous calculons à quel âge une personne récupère son investissement après impôts sous forme de rente. Dans notre exemple, une personne dispose d’un million de francs dans sa caisse de retraite au moment de son départ à la retraite. Le taux de conversion s’élève à 5,4 % et il en résulte la rente mentionnée dans notre exemple de 54 000 CHF.

Le calcul suivant peut désormais être effectué

| Exemple 1 | Exemple 2 | |

| Rente LPP | 54 000 | 54 000 |

| Charge fiscale | -21 060 | -12 690 |

| Rente LPP nette | 32 940 | 41 310 |

| Retour sur investissement après | 30 ans | 24 an |

| Âge au seuil de rentabilité | 95 ans | 89 ans |

Dans le premier exemple, il faut 30 ans pour que l’argent investi dans la rente soit perçu après impôts. Dans le deuxième exemple, « seulement » 24 ans. Mais même dans ce deuxième exemple, le bénéficiaire de la rente doit vivre plus longtemps que ne le suggère l’espérance de vie statistique.

Quand un versement du capital est-il judicieux?

Un avantage peut être que, lors du retrait en capital, l’avoir n’est plus soumis à la loi LPP. Qui sait dans quelle mesure les futures réformes auront une incidence sur la LPP et donc les rentes LPP? Alors que les ressources deviennent de plus en plus rares, il s’agit certainement d’un risque qui ne peut être complètement ignoré.

Un point bien plus important en faveur du versement en capital est la préservation du capital pour la descendance. Avec une rente LPP, vous renoncez généralement au pouvoir de disposer de l’avoir. En d’autres termes, le jour de la décision de rente, vous dépensez tous vos avoirs LPP et vous achetez le droit à une rente. De nombreuses personnes ne sont pas conscientes de cette portée. Lors du retrait du capital, l’argent est conservé et transféré vers votre propre patrimoine librement disponible. Le capital est certes continuellement consommé, mais à votre décès, le patrimoine restant est à la disposition de vos descendants sans restriction ni réduction.

En résumé

Étant donné que les deux options présentent des avantages et des inconvénients, nous recommandons souvent une combinaison de rente et de capital. La rente LPP est destinée à couvrir une partie des frais de subsistance. De nombreuses personnes sont heureuses de pouvoir disposer d’un montant fixe chaque mois et de ne pas devoir constamment vider leur compte. En fonction de la charge fiscale, la rente LPP perçue peut être plus ou moins élevée. Nous vous recommandons de percevoir le reste sous forme de capital. Les frais de subsistance qui ne sont pas encore couverts peuvent désormais l’être grâce à un plan de rente fiscalement avantageux. Ensuite, les fonds qui n’ont pas encore été planifiés sont souvent investis à des fin lucratifs, de manière à conserver un certain capital, disponible pour des projets spécifiques ou souvent pour les descendants. Il faut toutefois noter que si vous avez possibilités financières limitées et de faibles revenus, une rente est presque toujours recommandée. La garantie du montant de la rente et la garantie des prestations à vie sont clairement au premier plan dans ce cas.