Le pilier 3a avait 31 ans au début de cette année. Pendant ce temps, plus de 100 milliards de francs ont été économisés grâce à cette prévoyance bénéficiant de privilèges fiscaux. Cependant, plus d’un tiers des travailleurs ne bénéficient pas encore de ces avantages. Dans l’article suivant, nous avons compilé les informations les plus importantes sur cette forme de prévoyance pour vous.

Qui peut conclure un pilier 3a?

Toutes les personnes ayant des revenus soumis à l’AVS peuvent bénéficier des avantages du pilier 3a. Les cotisations sont versées à partir de l’âge de 18 ans et jusqu’à cinq ans après l’âge normal de la retraite, c’est-à-dire l’âge de 69 ans (femmes) et respectivement 70 ans (hommes).

Quelle est la contribution maximale cette année?

La contribution maximale pour l’année 2018 est de 6 768 CHF – pour les personnes qui ont conclu un 2e pilier (LPP). Les travailleurs indépendants sans affiliation à une prévoyance professionnelle peuvent verser 20 % de leur revenu, mais un maximum de 33 840 CHF – dans le pilier 3a.

Que se passe-t-il si vous payez plus (sur un montant maximum) pendant une année civile?

Les montants versés doivent être déclarés comme d’habitude dans la déclaration de revenus. L’administration fiscale attirera alors l’attention du client sur les contributions payées en trop et demandera par écrit un remboursement à la fondation du pilier 3a. Avec cette lettre, le client se tourne vers son fournisseur et reçoit l’excédent. Les administrations fiscales exigent ensuite souvent une confirmation que ce remboursement a été effectué.

Les montants manquants des années précédentes peuvent-ils être rattrapés et payés rétroactivement?

Non, ce qui est possible dans les retraites professionnelles sous la forme d’un achat d’écarts de cotisation n’est malheureusement pas accepté dans le pilier 3a à des fins fiscales. Cependant, des discussions sont actuellement en cours à cet égard au Parlement. À ce jour, cependant, il n’est pas possible de rembourser les déficits ultérieurement.

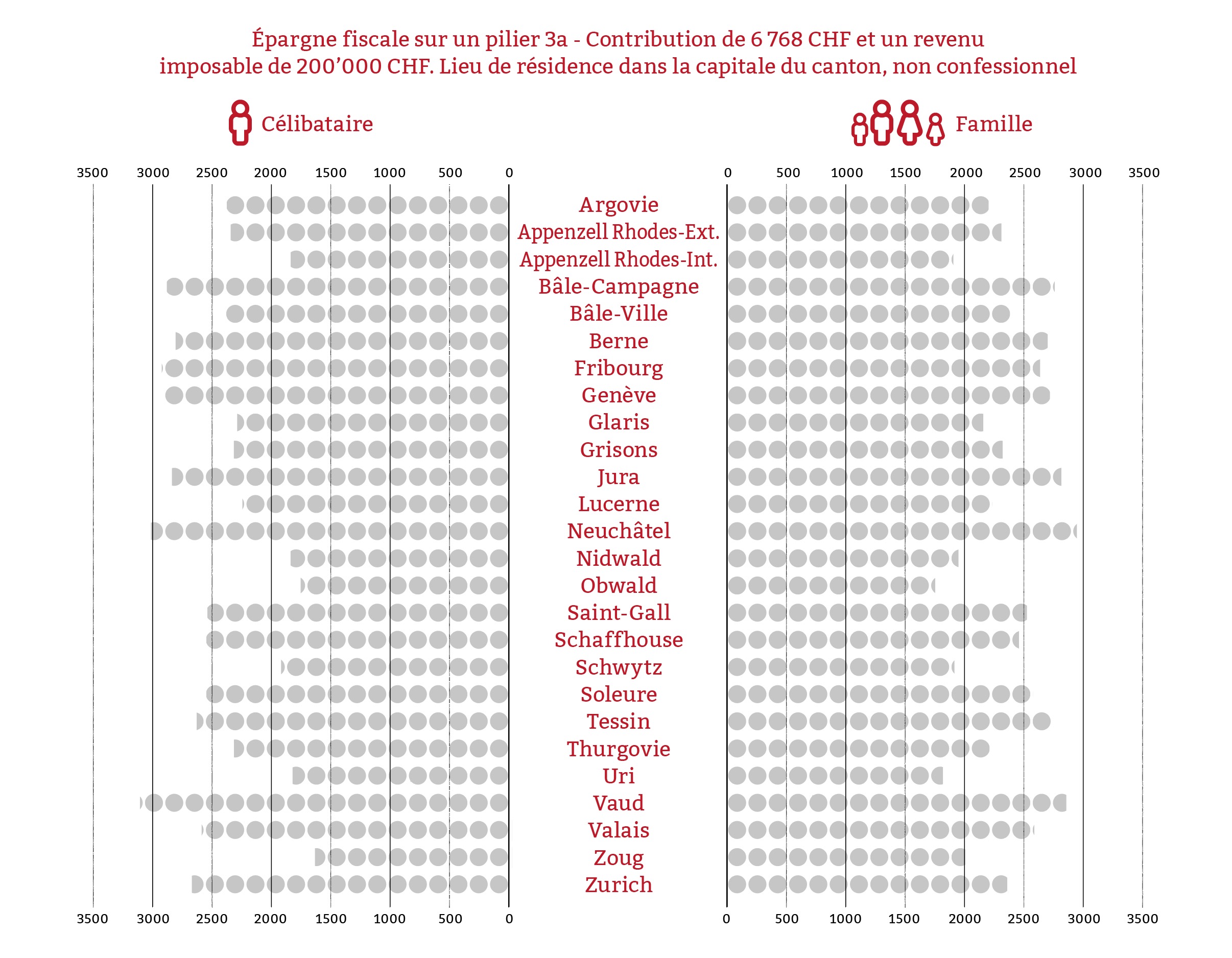

Quelles sont les épargnes fiscales?

Chaque franc versé dans le pilier 3a réduit le revenu imposable et, par conséquent, le montant de l’impôt à payer. Le montant de l’épargne dépend du montant du revenu imposable, de la communauté fiscale et du statut civil. Dans le tableau suivant, vous trouverez un exemple de calcul pour toutes les capitales cantonales de Suisse :

Quand peut-on obtenir les avoirs?

Les avoirs du pilier 3a peuvent être obtenus cinq ans avant l’âge normal de la retraite, soit à 59 ans pour les femmes et à 60 ans pour les hommes. Un rachat anticipé n’est possible que dans les conditions suivantes :

- Financer une propriété résidentielle à occuper

- Quitter définitivement la Suisse

- Exercer un travail indépendant

- Si le crédit est transféré à un fonds de pension

Quelles sont les options et produits d’investissement disponibles?

Les solutions du pilier 3a sont principalement proposées par les banques et les compagnies d’assurance. D’une part, il existe des produits à taux d’intérêt fixe, d’autre part, des fonds peuvent être sélectionnés, ce qui permet d’obtenir des fonds propres jusqu’à 100 %. Les solutions individuelles peuvent inclure des composantes de risque telles que des prestations d’invalidité ou de décès. Il existe également des solutions dans lesquelles les clients reçoivent chacun un bulletin de versement pour un montant fixe. Cette simplicité est souvent appréciée car le processus d’épargne est structuré et garantit ainsi que le dépôt n’est pas oublié. D’autre part, il existe également des solutions dans lesquelles des dépôts gratuits peuvent être effectués. Cette flexibilité a toutefois aussi son prix puisque les clients doivent donc se préoccuper eux-mêmes de payer leurs contributions à temps pour être en mesure de réduire leur imposition l’année suivante.

Quelle solution recommandez-vous?

Nos clients ont des besoins qui leur sont propres. C’est pourquoi nous choisissons les solutions les mieux adaptées à la situation. Les options de conception correspondantes sont en conflit d’objectifs. Par exemple, le produit à sécurité maximale n’offre pas les meilleures opportunités de retour. Au mieux, le produit avec le facteur de commodité le plus élevé n’offre pas la plus grande flexibilité. Comme le fait un sommelier, nous essayons de comprendre ce que vous aimez afin de pouvoir vous fournir l’offre la mieux adaptée à votre profil.

Comment est fixé le montant maximum des contributions 3a et pourquoi change-t-il de temps en temps?

Le montant maximal des cotisations déductibles du pilier 3a dépend comme d’autres grands postes de la sécurité sociale du montant de la rente AVS. Une rente AVS simple maximum est de 28 200 CHF par an. Ce montant multiplié par 3 donne le maximum du traitement admissible de l’AVS. Toutes les personnes ayant un revenu moyen d’au moins 84 600 CHF ont droit à une pension de vieillesse maximale à la retraite, pour autant qu’il n’y ait aucune année manquante. Le montant du pilier 3a pour les personnes ayant une affiliation LPP représente désormais 8 % de ce salaire maximum, respectivement 40 % pour les personnes sans affiliation LPP. Si le Conseil fédéral modifie le montant de la pension AVS, l’option de contribution au pilier 3a augmente automatiquement. Cela se produit généralement tous les deux ans, mais en raison de la faible inflation, les montants sont restés les mêmes depuis le 01.01.2015.