Après des décennies au service des patients, la retraite approche pour de nombreux médecins. Un problème souvent sous-estimé est le retrait du capital de retraite accumulé auprès de la caisse de pension et le pilier 3a. Le moment, la manière et la combinaison du retrait du capital peuvent avoir une incidence majeure sur la charge fiscale.

Il y a un nouveau mouvement à ce sujet : le gouvernement fédéral a annoncé début 2025 qu’il allait réformer la fiscalité des retraits de capital – avec des augmentations d’impôts notables pour les revenus élevés. L’ajustement prévu fait partie du plan d’allègement de 2027 et il devrait générer des revenus supplémentaires d’environ 160 millions de francs suisses par an. La procédure de consultation a lieu jusqu’en mai 2025. Même si la forme que prendra concrètement cette réforme n’est pas encore claire, elle inquiète un grand nombre de nos clientes et clients. Une raison suffisante pour examiner de plus près la fiscalité actuelle et les nouveautés prévues.

Comment fonctionne la fiscalité aujourd’hui ?

Les prestations en capital du 2e pilier (caisse de pension) et du pilier 3a sont désormais imposées séparément des autres revenus et à un taux d’imposition réduit et privilégié. C’est ce qu’on appelle l’imposition différée :

- Les cotisations versées au cours de votre vie professionnelle sont déductibles des impôts.

- Les revenus tels que les intérêts et les dividendes perçus pendant la phase d’épargne sont exonérés d’impôt.

- Les avoirs ne sont pas considérés comme des actifs imposables.

- Les impôts ne sont prélevés qu’après le retrait, séparément des autres revenus.

Impôt fédéral

Le gouvernement fédéral impose actuellement les prestations en capital à un cinquième du taux d’imposition normal. Pour les montants d’environ 800 000 CHF ou plus, la charge fiscale au niveau fédéral est de 2,3 %.

Cantons

Chaque canton réglemente la fiscalité différemment. Certains réduisent le taux d’imposition, d’autres réduisent le revenu déterminant le taux ou ils appliquent des tarifs spéciaux.

Important : si plusieurs prestations en capital (par exemple provenant de la caisse de pension et du pilier 3a) sont perçues au cours de la même année, elles sont additionnées. Les cotisations d’un couple marié au cours d’une période fiscale sont également additionnées et donc imposées à un taux progressivement plus élevé. Ceux qui répartissent intelligemment leurs revenus sur plusieurs années peuvent économiser des impôts.

Que restera-t-il après la réforme fiscale ?

Malgré les ajustements prévus, le gouvernement fédéral adhère au principe de base de l’imposition différée et continue à offrir des incitations à l’épargne-prévoyance. En outre, les cantons conservent leur autonomie tarifaire. Il reste à voir s’ils adapteront leur réglementation actuelle.

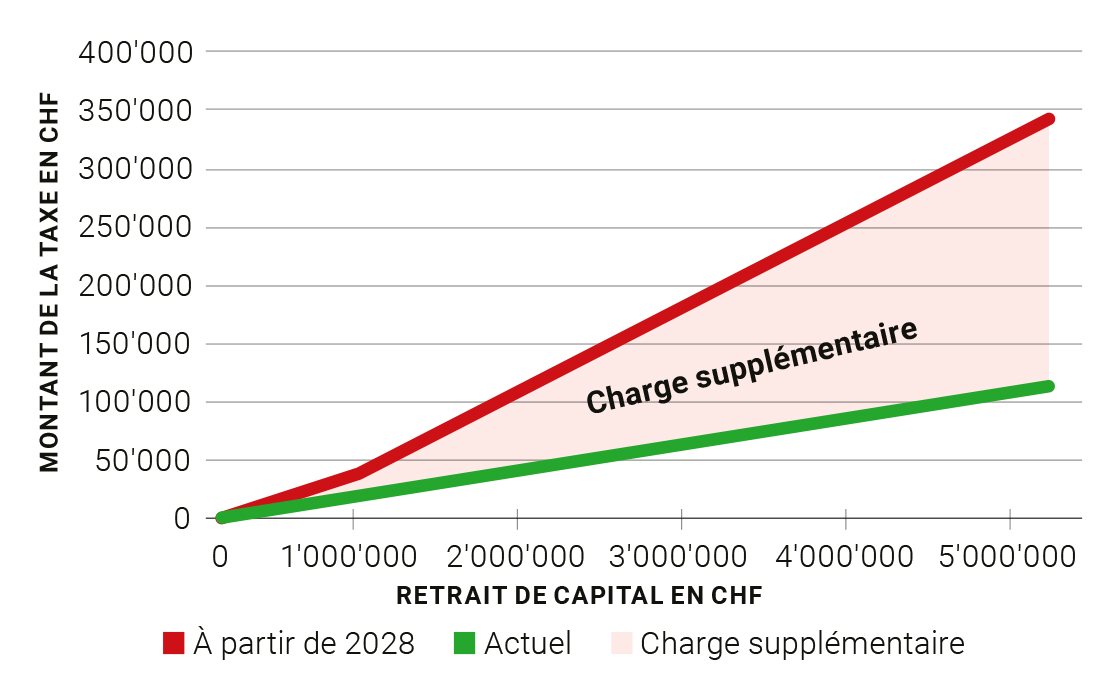

Qu’est-ce qui change avec la réforme fiscale ?

Le gouvernement fédéral prévoit un nouveau taux d’imposition progressif pour les retraits de capitaux. L’imposition privilégiée (un cinquième du taux normal) sera supprimée. Cela signifie que les retraits de capitaux plus importants sont taxés beaucoup plus lourdement. Le taux d’imposition pour les montants supérieurs à 1 million est de 7,5 %, soit trois fois plus élevé qu’aujourd’hui ! Les conjoints sont désormais imposés séparément, ce qui peut entraîner un léger allègement pour les petits revenus. En termes simplifiés, la fiscalité évolue de la manière suivante :

Voici l’effet des changements

| Retrait | Actuel (célibataire) | Actuel (marié(e)) | À partir de 2028 (les deux) |

| 100 000 | 538 | 363 | 595 |

| 250 000 | 3 903 | 3 677 | 5 095 |

| 500 000 | 10 503 | 10 177 | 17 595 |

| 1 000 000 | 23 000 | 23 000 | 42 595 |

| 1 500 000 | 34 500 | 34 500 | 80 095 |

| 2 000 000 | 46 000 | 46 000 | 117 595 |

| 3 000 000 | 69 000 | 69 000 | 192 595 |

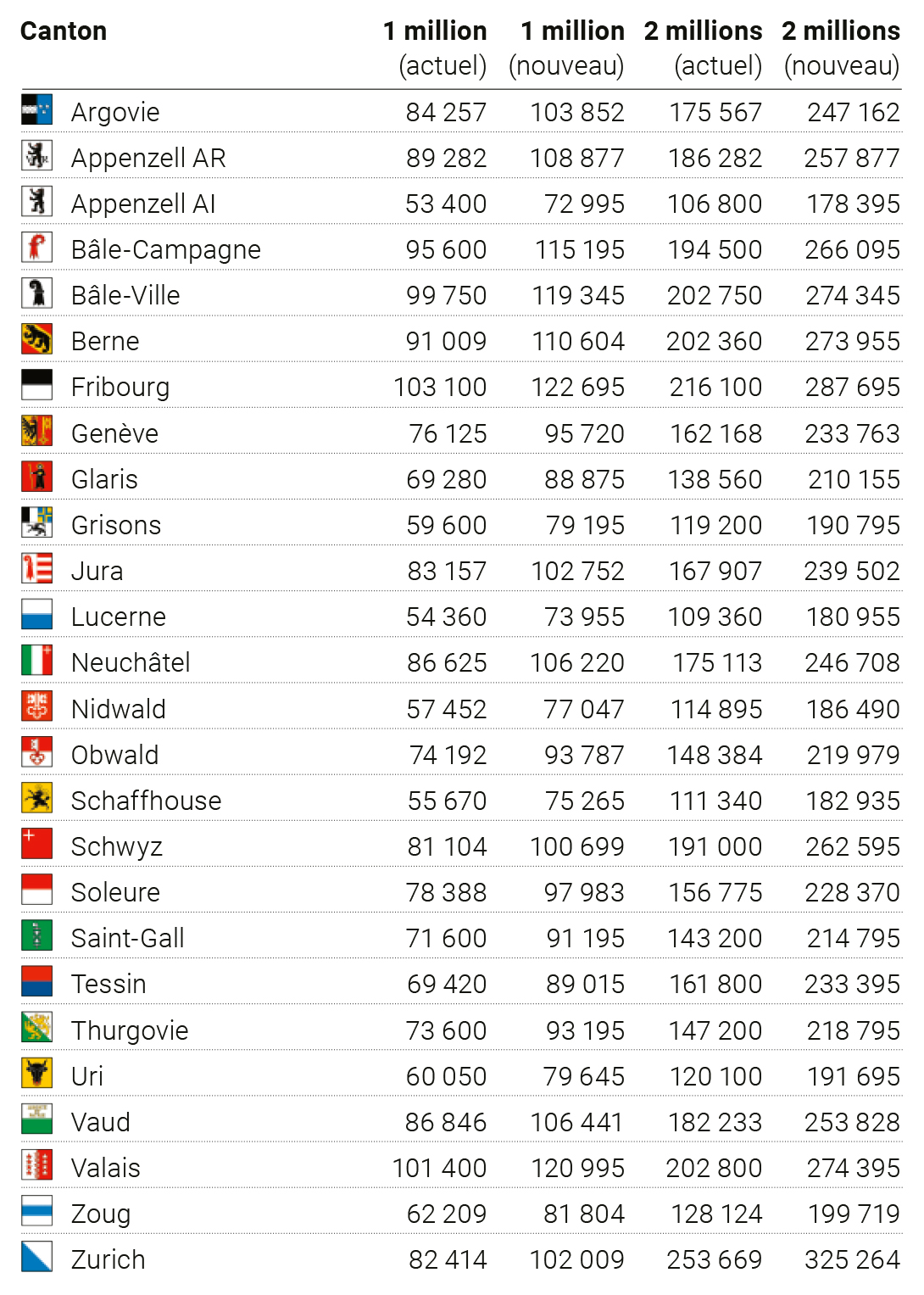

Les chiffres présentés se réfèrent exclusivement aux impôts fédéraux. Les effets de la réforme prévue sur la fiscalité cantonale ne sont pas encore clairs pour l’instant. Il reste à voir si et sous quelle forme les cantons maintiendront ou adapteront leurs réglementations actuelles. Afin d’avoir une idée de la charge totale possible, nous avons créé un autre exemple avec des chiffres concrets pour le chef-lieu du canton concerné.

Aperçu fiscal fédéral et cantonal

Exemple : couple marié, chef-lieu du canton, non confessionnel

L’épargne-prévoyance est-elle encore rentable ?

Il ne fait aucun doute que si la réforme est mise en œuvre, l’attrait fiscal de l’épargne-prévoyance dans les caisses de pension et le pilier 3a diminuera. Néanmoins, les avantages l’emportent toujours. Nous aimerions le démontrer à l’aide de l’exemple suivant. Supposons qu’un client âgé de 55 ans effectue un rachat de 50 000 CHF dans sa caisse de pension. Il en résulte une économie d’impôt de 16 500 CHF pour l’année fiscale du versement (en supposant un taux marginal d’imposition de 33 %), ce qui signifie que seulement 33 500 CHF nets sont versés.

Avec un taux d’intérêt de 2,5 %, le montant du retrait de capital 10 ans plus tard sera d’environ 64 000, qui sera imputé au rachat effectué. L’imposition fiscale du rachat s’élève respectivement à 10 289 CHF, le versement net est donc de 53 711 (en supposant un taux marginal d’imposition de 16 %). Si vous calculez le rendement du dépôt net par rapport au retrait net, il en résulte 4,83 %.

Conclusion : considérez à nouveau votre retrait et votre planification dès maintenant

La réforme fiscale prévue rendrait les retraits de capitaux plus coûteux à partir de 2028, notamment pour les montants importants. Mais il est encore temps de s’adapter de manière optimale aux nouvelles règles en matière de planification financière et de la retraite. Nous serions heureux de vous accompagner dans l’analyse et la mise en œuvre de votre stratégie personnelle.